弁護士依頼前

金額提示前

交通事故に遭って怪我をしたり車が壊れたりした場合、加害者に治療費や修理費などを支払うように請求することができます。これを損害賠償といいます。

本記事では、そもそも損害賠償とは何か、誰に対して請求できるのか、どのように計算して請求するのかといった基本的な情報に加えて、増額する方法や請求を拒否された場合の対処法などについても解説していきます。

交通事故に遭ってお困りの方は、まず本記事をご覧いただき、損害賠償に関する知識を身に着けていきましょう。

弁護士依頼前

金額提示前

弁護士依頼後

約1,400万円

適正な賠償額を獲得

目次

交通事故でいう損害賠償とは、交通事故が原因で発生した損害を補償することで、交通事故が起きなかった場合と同じ状態にすることをいいます。

損害賠償は、交通事故の責任を負う加害者に対して、事故により損害を受けた被害者が請求します。

一般的に加害者となるのは、事故を起こした車両を運転していた人(運転者)です。

しかし、状況によっては、運転させていた人(運転者の使用者)や車両の持ち主など(運行供用者)も、損害賠償を請求されることになる可能性があります。

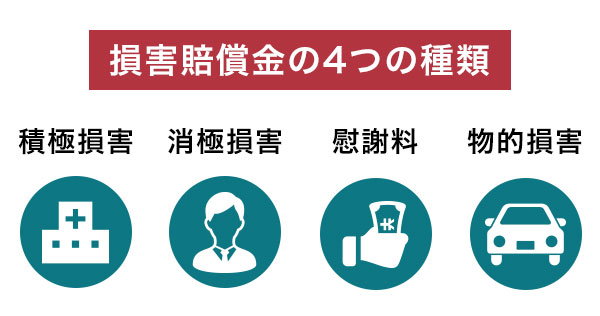

交通事故の損害賠償の対象となるものを大まかに分けると、次の表のとおり4種類に分けられます。

それぞれの具体的な請求内容について、次項より詳しく解説していきます。

| 損害賠償の内訳 | 請求内容 |

|---|---|

| 積極損害 | 治療費、通院交通費、入院雑費、付き添い看護費など |

| 消極損害 | 休業損害、逸失利益 |

| 慰謝料 | 入通院慰謝料、後遺障害慰謝料、死亡慰謝料 |

| 物的損害 | 車両の修理費、破れた衣服・壊れた手荷物の代金、代車費用など |

積極損害とは、交通事故によって現実に発生した、または発生することになる損害をいいます。

つまり、交通事故が原因で実際に支払うことになったお金が積極損害にあたります。

例えば、次のようなものが挙げられます。

ただし、これらの積極損害について必ず賠償請求できるとは限りません。事故の規模や状況によっては、事故が原因で発生したとはいえない(=因果関係がない)と判断され、支払ってもらえないことがあります。

消極損害とは、交通事故に遭わなければ本来得られていたはずの収入・利益が得られなくなったことによる損害のことです。休業損害と逸失利益の2種類があります。

それぞれに関する詳しい説明は、下記の各記事をご覧ください。

慰謝料とは、交通事故により受けた精神的・肉体的な損害に対する賠償です。

慰謝料は次の3種類に分けることができます。

| 入通院慰謝料 | 事故が原因で入院・通院しなければならなくなったことで生じた、精神的・肉体的な苦痛を賠償するものです。 |

|---|---|

| 後遺障害慰謝料 | 後遺障害が残ってしまったことで生じた、精神的・肉体的な苦痛を賠償するものです。後遺障害とは、事故による怪我の治療後も残ってしまった症状のうち、日常生活や仕事に一定以上の影響を及ぼしていると認められる後遺症のことです。 |

| 死亡慰謝料 | 被害者が亡くなってしまったことで生じた、精神的・肉体的な苦痛を賠償するものです。被害者本人に対する慰謝料と遺族に対する慰謝料の両方を請求できます。 |

物的損害とは、交通事故による損害のうち物に関する損害をいい、一般的には物損といわれること多いです。

例えば、壊れた車や自転車・家の外壁やガードレール等の修理費、代車費用、衣服が破れたり手荷物が壊れたりした場合の代金などが挙げられます。

なお、物損事故では物的損害の賠償しか請求できません。人身事故とは違い、人の身体や精神に被害が及ばないため、治療費や慰謝料、休業損害、逸失利益等は問題にならないからです。

物損事故と人身事故の細かい違いなど、物損事故について詳しく知りたい方は下記の記事をご参照ください。

合わせて読みたい関連記事

増額しなければ成功報酬はいただきません

24時間予約受付・年中無休・通話無料

交通事故の損害賠償は、算定基準と呼ばれるルールに従って計算します。

算定基準には、次の3種類があります。

| 自賠責基準 | 最低限の補償を目的とする保険である、自賠責保険で利用されている基準です。自賠責保険から受けられる賠償を計算する際に使います。 |

|---|---|

| 任意保険基準 | 自賠責保険で対応しきれない損害をカバーする、任意保険で利用されている基準です。任意保険会社がそれぞれ独自に決めている基準なので、統一されていません。 |

| 弁護士基準 | 裁判所や弁護士が損害賠償金を計算する際に利用する基準です。一般的に、最も高額な賠償金が算定されやすいといわれています。 |

ご自身がもらえる損害賠償金の目安を知りたい方は、ぜひ下記のリンク先の計算ツールをご利用ください。簡単にシミュレーションすることができます。

合わせて読みたい関連記事

こちらの記事では、特に慰謝料の計算方法について詳しく解説しているので、ご興味のある方は併せてご覧いただければと思います。

合わせて読みたい関連記事

損害賠償として受け取れる金額の相場は、一概にはいえません。

慰謝料など、特定の損害賠償金について算定基準を用いて計算することはできますが、事故によっては増額・減額すべき事情が存在する場合もあります。すべての損害賠償金を合わせた総額は、事故の状況によって大きく変わってくるため、注意が必要です。

下表は、損害賠償を請求できる期間(損害賠償請求権が消滅時効にかかるまでの期間)をまとめたものです。

| 事故内容 | 時効 |

|---|---|

| 人身事故 | ・事故の加害者・損害を知った時から5年※1 または ・(加害者がわからない場合)事故日から20年 |

| 物損事故・ 人身事故の物損部分 |

・事故の加害者・損害を知った時から3年 または ・(加害者がわからない場合)事故日から20年 |

| 被害者請求 | 治療終了後3年 |

| 人身傷害保険 | 治療終了後3年 |

※1:令和2年4月1日に改正後の民法が施行されたことにより、この日以降に発生した事故に関しては、時効にかかるまでの期間が3年から5年に延びました。

事故の加害者・損害は、ひき逃げなどの場合を除いて事故に遭った時点でわかるケースが多いので、損害賠償請求権は、基本的に事故から5年または3年で時効にかかります。

なお、後遺障害慰謝料や後遺障害逸失利益については、症状固定から5年で時効にかかるとされる場合もあります。

しかし、症状固定時期や後遺障害の有無について争いになることがあるので、事故から5年で時効にかかると考えておくと良いでしょう。

増額しなければ成功報酬はいただきません

24時間予約受付・年中無休・通話無料

損害賠償金が支払われるまでの大まかな流れは、次のようになっています。

①事故発生

まず、交通事故に遭ってしまったら、警察と自分の加入している保険会社に届け出ます。事故を受け付けた後、保険会社は契約内容などを確認し、補償の対象となる事故なのかどうかといった点を判断します。

②事故原因の聴き取り

事故の当事者が加入している保険会社が、それぞれの契約者から事故の状況を聴き取ります。当事者から事情を聴き取ったら、保険会社がその後の示談交渉を代わるのが一般的です。

ただし、追突事故やセンターラインオーバーの事故等、被害者に過失がない事故の場合には、被害者本人が加害者側の保険会社と交渉しなければなりません。

③示談交渉

示談交渉では、損害をどれだけ、どのように賠償するのかといった示談の条件について話し合います。

話し合ううえで対応に問題があったり、話し合いでは合意に至りそうになかったりする場合には、ADRや裁判等の利用を検討することになります。

④保険金の支払い

示談交渉がまとまった、またはADRや裁判等の結果が確定したら、保険会社から示談が完了したことを示す示談書が送られてきます。示談書に署名して返送すれば、1~2週間程度で保険金(損害賠償金)が指定口座に振り込まれます。

損害賠償金は、損害の内容や金額が確定してから支払われるのが基本です。

とはいえ、下表のとおり、事故の状況によって損害が確定する時期は違います。

| 損害 | 損害が確定する時期 |

|---|---|

| 人身事故(傷害が完治した場合) | 治療終了時 |

| 人身事故(後遺症が残った場合) | 後遺障害等級認定の結果がわかった時 |

| 死亡事故 | 死亡時(ただし、葬儀代は葬儀が終わった時) |

表からわかるとおり、事故の状況によっては、事故が発生してから損害が確定するまでに長い時間がかかることもあります。

しかし、経済的な問題などで、損害が確定するまで支払いを待てない場合もあるでしょう。

そこで、少しでも早く損害賠償金を受け取りたい方は、被害者請求を行うことをおすすめします。

被害者請求によって損害賠償金を請求すれば、一部を先払いしてもらうことができる場合があります。

以下で説明するとおり、交通事故の損害賠償を請求する方法は、被害者請求と加害者請求(事前認定)の2通りがあります。詳しくみていきましょう。

被害者請求とは、加害者の加入している自賠責保険会社に対して、被害者自身(または代理人の弁護士)が損害賠償金の支払いを求める方法です。

具体的には、次のような流れで損害賠償金が支払われます。

下記は、被害者請求で必要になる主な書類です。

| 必要書類 | どこで作成されるのか |

|---|---|

| 保険金(共済金)・損害賠償額・仮渡金支払請求書 | 自賠責保険会社から書式を取り寄せて、被害者自身が作成 |

| 交通事故証明書 | 自動車安全運転センターから取得 |

| 事故発生状況報告書 | 自賠責保険会社から書式を取り寄せて、被害者自身が作成 |

| 医師の診断書 (亡くなっている場合は死亡診断書) |

治療を受けたすべての病院から取得 |

| 診療報酬明細書 | 治療を受けたすべての病院から取得 |

| 通院交通費明細書 (タクシーを利用した場合はその領収書) |

自賠責保険会社から書式を取り寄せて、被害者自身が作成 |

| 源泉徴収書を添付した休業損害証明書 (自営業者等の場合は確定申告書) |

勤め先の会社に作成を依頼 (確定申告書等は税務署または市区町村役場から取得) |

| 後遺障害診断書 | 治療を担当した医師に作成を依頼 |

| 後遺障害を証明する資料 (レントゲン・MRI画像検査の結果など) |

治療を受けたすべての病院から取得 |

| 印鑑証明書 (未成年者の場合は住民票と戸籍抄本) |

住民登録・または本籍のある市区町村役場で取得 |

| *弁護士に請求を依頼する場合 委任状と委任者の印鑑証明書 |

住民登録・または本籍のある市区町村役場で取得 |

加害者請求とは、加害者が被害者に損害賠償金を支払った後、自分が加入している自賠責保険会社に対して、支払った金額分の保険金を請求する方法をいいます。事前認定と呼ばれることもあります。

加害者請求によって、被害者がデメリットを受けることはありません。

しかし、手続を行う加害者にとっては、手間がかかる、一度自分でお金を立て替えなければならず経済的な負担が大きいといったデメリットがあります。

加害者が自賠責保険にも加入していない無保険の状態だった場合には、直接加害者に損害賠償を請求することになります。

しかし、加入が必須とされる自賠責保険にも加入していない加害者との交渉は、連絡を無視される等してうまく進まないケースが多いです。

このようなケースでは、トラブルを避けるためにも、加害者に損害賠償請求書を送付し、損害賠償を請求した事実を残しておくことをおすすめします。

その際には、郵便局が書面の内容を証明してくれる、内容証明郵便のサービスを利用すると良いでしょう。

損害賠償請求書を作成するポイントは、次の事項を簡潔に記載することです。

また、請求内容を裏づけるような資料や証拠も添付できるとより良いでしょう。

ここまで、交通事故による損害賠償を請求する方法等について解説してきました。

では、請求する金額をより増額するためには、どのような方法をとれば良いのでしょうか?

以下、損害賠償金を増額させる方法をご紹介します。

まず、できるだけ自分の過失割合を小さくすることです。

過失割合とは、事故を発生させた当事者の責任の割合を数値にしたものです。過失割合があると判断されると、その責任の割合に応じて損害賠償の金額が減らされてしまいます。

具体的には、過失割合が大きくなるほど損害賠償の金額は減っていきます。

逆にいえば、過失割合を小さくすれば損害賠償が減額される幅が減るので、最終的な金額は増額することになります。

過失割合に関する詳細は、下記の記事をご覧ください。

合わせて読みたい関連記事

請求金額の根拠となるような裁判例を提示するといった方法もあります。

一般的に、保険会社が算定する損害賠償金よりも、裁判所が算定する損害賠償金の額の方が高くなります。

しかし、弁護士に依頼しなければ、裁判所で採用されている弁護士基準で算定した損害賠償金を主張できないのが基本です。

そこで、弁護士に依頼せずにご自身で交渉する場合には、ご自身の事故の状況と似た過去の裁判例を探し出して保険会社に提示し、保険会社から提案された過失割合や損害賠償金の妥当性を追及していくことになります。

主に裁判所や弁護士が利用する、弁護士基準で計算することも重要です。

慰謝料をはじめ、損害賠償金の額は利用する算定基準によって大きく変わります。特に弁護士基準を利用する場合、他の算定基準を利用した場合と比べて、算定される金額が数倍になることも珍しくありません。

ただ、一般の方が弁護士基準で請求しても、保険会社はほとんど認めてくれません。

弁護士基準で算定した損害賠償金の主張を保険会社に認めさせるためにも、弁護士に依頼することをご検討ください。

後遺症が残った場合は、後遺障害等級認定を受けましょう。

後遺障害等級が認定されると、後遺障害慰謝料と後遺障害逸失利益を請求できるようになります。

どちらも損害賠償金のなかで特に高額になるものですから、後遺障害等級認定を受けることで、損害賠償金を大幅に増額させることができます。

後遺障害については、下記の記事で詳しく説明しています。

合わせて読みたい関連記事

加害者側が、被害者の請求を拒否するパターンは複数あります。

その中でも多くは、保険会社が被害者への治療費や休業損害、慰謝料などの支払いを拒否するパターンでしょう。

保険会社は、保険金の負担が過剰になる場合や、事故による怪我の状況に疑問を持っている場合に、支払いを拒絶してくることがあります。

被害者の請求に妥当性・合理性があるのであれば、泣き寝入りは本来すべきではありません。

また、加害者が保険に入っていない場合には、現実的には損害賠償を受け取るためにかなりの手間や知識が必要になります。

さらに、加害者が生活保護を受けていて資力がないといったケースでも、損害賠償を請求することはできますが、話し合いが難航する傾向にあります。

このような場合には、一人で解決するのは極めて困難だと思いますので、弁護士にご相談ください。

加害者に資力がない場合や、保険会社が低額な損害賠償金を提示して譲らない場合等には、裁判などの法的手続きを起こして解決を図る必要があります。

裁判で損害賠償金について争う場合、片が付くまでに平均1年程度かかるというデメリットがあります。

しかし一方で、

といったメリットもあります。

なお、平均1年程度というのは、和解や訴えの取り下げをした場合にかかった期間も含んでいるため、実際に判決が出るまでにかかる期間の平均は、1年半程度となります。

裁判で有利な判決を得るためには、自分の主張を裏づける十分な資料・証拠を集め、論理的に主張・立証する必要があります。また、煩雑な手続の手順をしっかりと理解しなければなりません。

この点、弁護士に依頼すればこうした手間のかかる作業を任せられるので、負担を減らすことができます。

弁護士費用特約という任意保険の特約を利用すれば、基本的に弁護士費用が掛かることはないので、安心して弁護士に相談・依頼されると良いでしょう。

裁判を起こすだけではなく、ADRを利用して解決を図ることもできます。

ADRとは、簡単にいうと、争いを解決する裁判以外の方法のことです。裁判外紛争解決手続ともいいます。

ADRは、一般的に次のような流れで行われます。

①利用したい人がADR指定機関に申し立てる

②受付後、ADR機関が相手方に連絡する

③あっ旋・調停・仲裁のうち、行われる手続に応じて、あっ旋人、調停人、仲裁人が決定される

④-1あっ旋・調停の場合

⇒当事者が合意すれば成立

④-2仲裁の場合

⇒仲裁人が仲裁判断を行う(当事者はこの判断を拒否できません)。

また、ADRのメリットとしては、

というものが挙げられる一方、次のようなデメリットもあります。

増額しなければ成功報酬はいただきません

24時間予約受付・年中無休・通話無料

ここで、弁護士法人ALGが実際にご依頼を頂戴し、解決に導いた事例をご紹介します。

車両に同乗していた依頼者(高齢の主婦)が、赤信号を無視した加害者の運転する車両に衝突された衝撃によって、外傷性くも膜下出血等の怪我をした事例です。症状固定後も、依頼者には軽度の物忘れ等の症状が残りました。

そこで、依頼者に残っている症状等について依頼者の家族から詳しく聴き取り、後遺障害診断書の内容にできるだけ反映させるように努めたところ、後遺障害等級9級10号という、妥当な等級の認定を受けることができました。

そして、事前にしっかりと準備し、粘り強く交渉した結果、請求額に近い賠償金(1400万円)の獲得に成功しました。

適正な損害賠償を受け取るためには、必要な資料・証拠の収集といった事前準備や、強気の姿勢で交渉に臨むことが重要です。

しかし、交通事故の対応に慣れていて、とるべき対応を迅速・適切にとれる方はそう多くないかと思います。

交通事故の対応について不安や悩みのある方は、弁護士に依頼することをおすすめします。

弁護士に依頼すれば、請求項目の抜け漏れがなくなる、交渉や手続のストレスから解放される、後遺障害等級認定を念頭に置いた治療の受け方についてのアドバイスがもらえる、弁護士基準で計算できるようになる等、様々なメリットを得られます。

また、裁判になったとしても、法律の専門家である弁護士のサポートを受けられます。

交通事故について適正な損害賠償を受けたい方は、ぜひ弁護士への相談・依頼をご検討ください。

増額しなければ成功報酬はいただきません

24時間予約受付・年中無休・通話無料