過払い金とは?仕組みやメリット・デメリット、注意点などを解説

消費者金融やクレジットカードのキャッシングでお金を借りると、元金に加えて利息を支払うことになります。

この利息を借金の返済時に払いすぎていた場合、請求することで過払い金を返してもらえる可能性があります。

ただし、お金が戻ってくる一方で、手続を行うことによるデメリットもあるため注意しなければなりません。

今回は、CMや広告でご存じの方も多い過払い金について、その仕組みや、請求することで生じるメリット・デメリットを解説していきます。

目次

過払い金とは?

過払い金とは、借金の返済時に支払いすぎた利息のことです。

消費者金融からの借入れやクレジットカードのキャッシングでは利息の上限が決められています。

この上限を超えて支払った利息は「本来支払う必要がないお金」なので、請求することで返してもらえる可能性があります。

消費者金融やクレジットカード会社に対して、必要以上に払いすぎた利息の返金を求めることを過払い金返還請求といいます。

過払い金が発生する仕組み

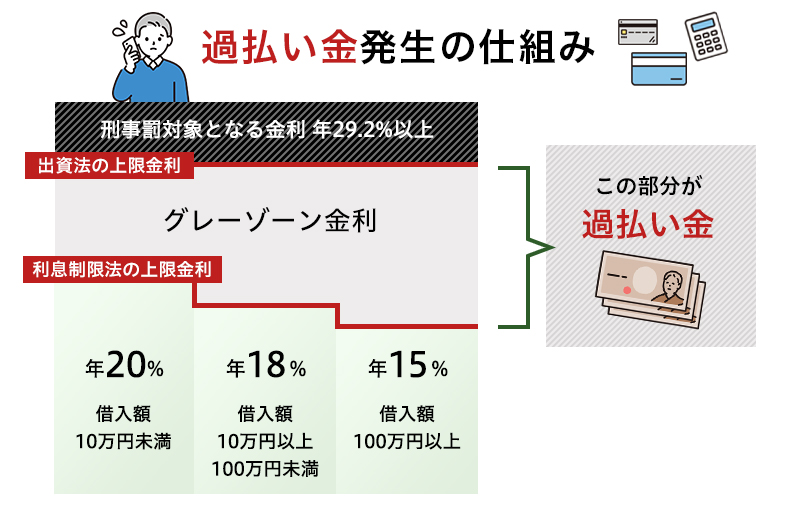

借金の利息は、元金・金利(利率)・借入期間で計算されます。

金利は、”利息制限法”と“出資法”の2つの法律によって上限が定められていますが、改正貸金業法が施行される2010年6月18日まではそれぞれ次のように上限が異なっていました。

| 2010年6月17日以前 | 2010年6月18日以降 | |

|---|---|---|

| 利息制限法の上限金利 |

15.0~20.0% (借りた金額によって変動) |

|

| 出資法の上限金利 | 29.2% | 20.0% |

利息制限法に違反しているものの出資法には違反していない金利を“グレーゾーン金利”といって、出資法の上限金利を超えていなければ刑事罰の対象とならなかったため、貸金業者は長年グレーゾーン金利での貸し付けを行っていました。

このグレーゾーン金利によって払いすぎた金利が、過払い金です。

2006年にグレーゾーン金利の違法性を認めた最高裁の判決がきっかけで、グレーゾーン金利で支払った利息部分は本来支払う必要のないお金とみなされ、過払い金として請求できるようになりました。

過払い金返還請求の対象となる方

2010年6月17日以前に、消費者金融やクレジットカードのキャッシングによって借入れをされた方は、過払い金返還請求の対象となる可能性があります。

2010年6月18日の改正貸金業法の施行により、グレーゾーン金利での貸し付けは行政処分の対象となることから、利息制限法の上限を超える金利での貸し付けは実質的に廃止されました。

そのため、グレーゾーン金利での貸し付けが行われていた2010年6月17日以前の借入れについては、過払い金が発生している可能性が高いといえます。

なお、グレーゾーン金利による貸し付けが廃止された2010年6月以降の借入れや、15%以下の低金利な貸し付けを行う住宅ローン・マイカーローン・奨学金など、そもそも過払い金が発生していないケースは、過払い金返還請求の対象外になります。

過払い金請求のメリット・デメリット

メリット

過払い金返還請求を行うと、払いすぎた利息が返ってくるなど、次のようなメリットがあります。

払いすぎた利息が返ってくる可能性がある

過払い金請求の最大のメリットは、払いすぎた利息が返ってくる可能性があることです。

戻ってきた利息は自由に使うことができるので、生活費に充てたり、ローンの返済に充てたりできるほか、返済中の借金があれば減額・完済できる可能性もあります。

借金を完済していればブラックリストに載らない

支払いを終えた貸金業者に対して行う過払い金請求は、債務整理手続とはみなされないため、ブラックリストに載ることはありません。

デメリット

過払い金返還請求を行うと、お金が戻ってくる一方で次のようなデメリットも伴います。

同じ貸金業者から借入れができなくなる

過払い金請求した貸金業者からは借入れができなくなるため、新たな借入れをする場合は別の貸金業者を利用することになります。

また、対象会社のクレジットカードは解約となるため、同じカード会社でクレジットカードが作れなくなる可能性もあります。

過払い金請求しても満額返還されるとは限らない

過払い金請求しても貸金業者の経営状況によっては満額返還されない可能性があります。

また、請求先の会社が倒産していると過払い金を請求することができません。

借金の返済途中で過払い金請求するとブラックリストに載る

借金の返済途中で過払い金請求すると、債務整理をした場合と同じように扱われるため、事故情報が信用情報機関に登録される=ブラックリストに載ります。

この期間中は、クレジットカードを作成・利用できない、ローンが組めないなどの制限が生じます。

過去の借金が家族にバレる可能性がある

過払い金請求すると、貸金業者とのやりとりや、過払い金が口座に振り込まれることにより、過去の借金が家族に知られてしまうことがあります。

過払い金を請求する方法

過払い金返還請求は、自分で手続を行う方法と弁護士に依頼する方法があります。 いずれも、基本的な手続の流れは次のとおりです。

- 取引履歴の取り寄せ

まずは過払い金が発生しているかどうかを確認するために、貸金業者から取引履歴を取り寄せます。

弁護士に依頼すると、受任通知と取引履歴の開示請求書が貸金業者に送付され、借金が残っている場合は、この通知によって督促や取り立てをストップさせます。 - 過払い金額の計算

貸金業者から開示された取引履歴をもとに、利息制限法の金利に従って引き直し計算を行います。

引き直し計算によって「本来支払うべき利息」よりも「返済が終わっている利息」が上回っている場合は、この差額が過払い金として返還請求の対象になります。 - 過払い金返還請求書の作成・送付

過払い金額が算出できたら、“過払い金返還請求書”を作成して、“引き直し計算書”とあわせて貸金業者に送付します。

このとき、内容証明郵便で送付することで、「過払い金返還請求書を送付した」という事実を証拠として残すことができます。 - 貸金業者との交渉

請求書を受け取った貸金業者から連絡が来るので、過払い金額や支払方法・期限について交渉します。

交渉によって双方が合意できれば和解となり、指定した口座に返還金が振り込まれて手続終結となりますが、交渉が決裂した場合は裁判所へ訴訟を提起します。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

過払い金に関する注意点

過払い金を請求するにあたっては、いくつか注意すべき事柄があります。

とくに、次に挙げる3つの注意点は、いずれかに当てはまると過払い金返還請求が行えないため、あらかじめよく確認しておきましょう。

- 過払い金請求には期限・時効がある

- ショッピングでは過払い金が発生しない

- 貸金業者が倒産している場合は請求できない

過払い金請求には期限・時効がある

過払い金返還請求には時効があります。

- 完済日から10年

- 過払い金返還請求の権利が行使できることを知ったときから5年

※2020年4月1日の民法改正より前に完済した取引には適用されない

上記、いずれか先に到達した方の期間を過ぎると、請求権が消滅し、過払い金を請求しても返してもらえなくなるため、過払い金に心当たりがある場合は、早めに手続を行いましょう。

ショッピングでは過払い金が発生しない

クレジットカードによるショッピングの取引では、そもそも過払い金は発生しません。

クレジットカードによる取引は、主にショッピングとキャッシングの2種類に分けられます。

ショッピング取引(ショッピング枠)

ショッピング取引は、買い物やサービスの料金をカード会社に立て替えてもらっているだけで、貸付金とは異なります。

そのため、リボ払いである・なしにかかわらず、利息制限法で定める利息の対象には含まれません。

キャッシング取引(キャッシング枠)

キャッシング取引は、カード会社からお金を借りるサービスのことを指します。

そのため、キャッシング枠を利用している場合は、過払い金が発生している可能性があります。

貸金業者が倒産している場合は請求できない

過払い金の請求先の会社が倒産している場合、そもそも請求相手が存在しないため過払い金返還請求することができません。

過払い金返還請求が認められるようになった2006年以降は、過払い金の返還や市場の情勢悪化により、経営破綻に追い込まれた貸金業者も少なくありません。

倒産した会社に請求することはできませんが、吸収合併や債権譲渡されている場合には、過払い金を請求できる可能性があります。

借金返済で困っている場合は債務整理という選択肢もある

借金の返済で困っている場合は、 債務整理という解決方法もあります。

債務整理とは?

債務整理とは、借金を整理する手続のことで、貸金業者との交渉や裁判所への申立てによって、借金を減額・免除したり、返済期間を延長したりすることができます。

長年借金の返済を続けている方は、過払い金返還請求とあわせて債務整理を行うことで、借金を減額・完済できる可能性もあるので、まずは弁護士へ相談することをおすすめします。

債務整理について詳しくお知りになりたい方は、以下ページをご参考ください。

さらに詳しく債務整理のメリット・デメリットは?借金返済についてのお悩みは弁護士法人ALGへお任せください

2010年6月17日以前に、消費者金融やクレジットカードのキャッシングによって借入れをされた方は、過払い金が発生している可能性があります。

「過払い金があるか知りたい」という方は、一度弁護士法人ALGまでご相談ください。

過払い金に関するお悩みはもちろん、債務整理についても、ご相談者様のご事情やご希望にあわせた解決方法をご提案することができます。

借金の問題は第三者に打ち明けにくいものです。

おひとりで抱え込まず、まずはどのようなことでお困りなのかを私たちにお聞かせください。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

監修:弁護士 谷川 聖治 / 弁護士法人ALG&Associates福岡法律事務所 所長

監修:弁護士 谷川 聖治 弁護士法人ALG&Associates 福岡法律事務所 所長

保有資格弁護士(福岡県弁護士会所属・登録番号:41560)

福岡県弁護士会所属。私たちは、弁護士名、スタッフ 名を擁し()、東京、を構え、全国のお客様のリーガルニーズに迅速に応対することを可能としております。

タグ

- ギャンブル

- シミュレーション

- デメリット

- バレる

- ブラックリスト

- メリット

- リボ払い

- 主婦

- 任意整理

- 会社更生

- 保証人

- 信用情報

- 個人再生

- 倒産

- 借金

- 借金問題

- 借金額

- 債務整理

- 債権者

- 免責

- 口座凍結

- 同時廃止

- 奨学金

- 官報

- 家族

- 家賃滞納

- 対処法

- 専業主婦(主夫)

- 小規模個人再生

- 少額管財

- 少額管財事件

- 年金

- 弁護士

- 後悔

- 手続き

- 時効援用

- 期間

- 比較

- 民事再生

- 法人破産

- 注意点

- 流れ

- 減額

- 減額効果

- 無職

- 特定調停

- 生活保護

- 相談

- 短縮

- 破産

- 管財事件

- 結婚

- 給与所得者等再生

- 職場にバレない

- 自己破産

- 認可決定後

- 財産

- 費用

- 賃貸

- 返済

- 返済期間

- 連帯保証人

- 過払い金

- 銀行ローン

- 闇金

- 非免責債権