任意整理と債務整理の違いは?向いている人やメリット・デメリットなど

「借金の問題を解決したい」と考えて情報を集めていると、債務整理や任意整理といった言葉を見聞きします。

債務整理は借金問題を解決するための様々な手続きの総称で、任意整理はそのひとつです。

この記事では、混同されやすい任意整理と債務整理の違いや特徴を、わかりやすく解説します。

任意整理が向いている人・向いていない人も紹介していきますので、債務整理や任意整理を検討されている方の参考になれば幸いです。

目次

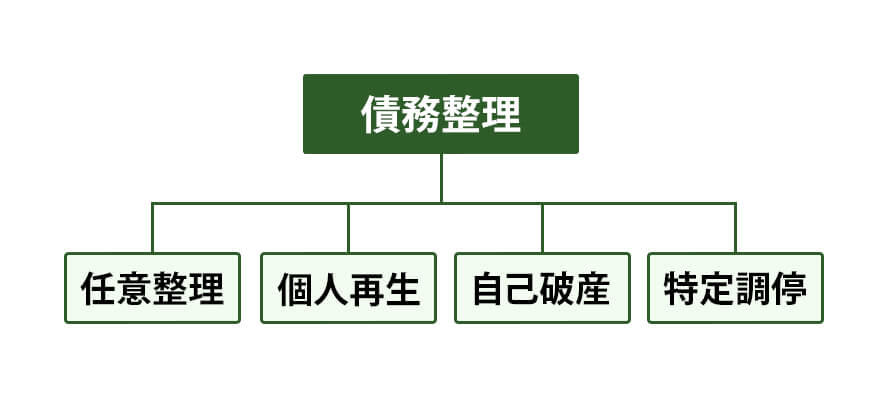

任意整理と債務整理の違いとは?

任意整理と債務整理の違いは、「債務整理」が借金問題を解決するための手続きの総称であるのに対し、「任意整理」はその債務整理の方法のひとつである点です。

「債務整理」という大きなカテゴリーのなかには、任意整理の他に「個人再生」「自己破産」「特定調停」という方法があります。

これらの手続きを行うことで、借金を減らしてもらったり返済期間を延長してもらったりして、借金問題の解決を図ります。

債務整理のなかでも任意整理を選択するケースが多く、言葉の響きがよく似ていることから「債務整理=任意整理」と混同されがちですが、両者は別のものです。

債務整理には複数の選択肢があるので、ご自身の状況に合った方法を選ぶことが重要です。

任意整理と、その他の債務整理の特徴を確認していきましょう。

任意整理の特徴

任意整理は、裁判所を介さずに債権者と直接交渉する手続きです。

将来利息のカットや返済期間の延長について交渉し、元金を3~5年で分割返済するのが一般的です。

比較的手続きが簡単で周囲に知られにくく、整理する借金を選べるという特徴があります。

任意整理の特徴

- 元金は減らないものの、返済総額や毎月の返済の負担軽減が期待できる

- 元金の返済義務が残るので、安定した収入の見込める人が利用できる

- 裁判所を介さないので、周囲に知られにくい

- 整理する借金を選べるので、財産や保証人への影響を抑えられる

- 債権者の合意が必要で、和解できないケースもある

- 5年程度は新たな借入れやクレジットカードの作成・利用などが制限される

以下のページで、任意整理の手続きや利用条件について解説しています。

あわせてご覧ください。

その他の債務整理の特徴

個人再生・自己破産・特定調停にも、それぞれ特徴があります。

ご自身に合った方法を選択するために、任意整理以外の債務整理の特徴を知っておくことも大切です。

以下で、詳しくみていきましょう。

個人再生

個人再生とは、裁判所を介して借金の大幅な減額を認めてもらう手続きです。

大幅に減額してもらった借金を、3~5年かけて完済を目指します。

個人再生の特徴

- 継続的に安定した収入があり、住宅ローンを除いた借金総額が5000万円以下の人が利用できる

- 借金を元金の5分の1~10分の1程度まで大幅に減額できる

- 手続き後も、最低100万円の返済義務が残る

- 個人再生したことが官報に記載される

- 整理する借金を選べないが、条件を満たせば持ち家などの財産を残せる

- 手続き後、保証人が借金を肩代わりすることになる

- 5~7年程度は新たな借入れやクレジットカードの作成・利用などが制限される

以下のページで、個人再生の手続きやメリット・デメリットについて解説しています。

あわせてご覧ください。

自己破産

自己破産とは、裁判所を介して借金の返済義務を免除してもらう手続きです。

裁判所の免責許可が得られると最終的にほぼすべての借金がゼロになる代わりに、高額な財産を失うなどデメリットが大きいことから、債務整理の最終手段といわれています。

自己破産の特徴

- 借金の返済ができなくなったとき(支払不能)に利用できる

- 無職の方や生活保護受給中の方でも利用できる

- 免責不許可事由に該当すると、免責許可が得られない

- 税金や養育費などの非免責債権以外のすべての借金がゼロになる

- 生活に必要な最低限の財産を除き、高額な財産は手放すことになる

- 手続きが終了するまで資格や職業、転居、長期旅行について一定の制限がかかる

- 自己破産したことが官報に掲載される

- 手続き後、保証人が借金を肩代わりすることになる

- 5~7年程度は新たな借入れやクレジットカードの作成・利用などが制限される

以下のページで、自己破産の手続きや生活への影響について解説しています。

あわせてご覧ください。

特定調停

特定調停とは、裁判所を介して債権者と交渉し、借金を整理する手続きです。

任意整理と似たような効果が得られるものの、手続きを行う方の負担が大きい割に成功率が低く失敗に終わる可能性が高いことから、利用されることの少ない方法です。

特定調停の特徴

- 弁護士などの専門家に依頼しなくても、債務者自身で手続きを行いやすい

- 手続きを自分で行えば費用が安く抑えられる

- 整理する借金を選べるので、財産や保証人に対する影響を抑えられる

- 債権者の合意が必要で、有利な条件で合意できるとは限らず、成功率が低い

- 経過利息や遅延損害金のカットは認められない可能性がある

- 督促が止まるまでに時間がかかる

- 5年程度は新たな借入れやクレジットカードの作成・利用などが制限される

- 返済を怠ると、ただちに強制執行を受ける可能性がある

以下のページで、特定調停の手続きやメリット・デメリットについて解説しています。

あわせてご覧ください。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

任意整理のメリット・デメリット

任意整理は、債務整理のなかでも比較的リスクの少ない手続きです。

しかし、どんな手続きにも注意点はあります。任意整理を選んだあとに「思っていたのと違った」「もっと別の方法にすればよかった」と後悔しないためには、事前にメリットとデメリットをしっかり理解しておくことが大切です。

以下のページでは、任意整理を弁護士に相談・依頼するメリットについても解説しています。

あわせてご覧ください。

メリット

任意整理は、デメリットよりもメリットの方が大きいといわれています。

そんな任意整理の最大のメリットは、毎月の返済の負担が軽減できることですが、ほかにもさまざまなメリットがあります。

任意整理の主なメリットは、次のとおりです。

- 毎月の借金返済の負担が軽減できる

- 弁護士に依頼すると、手続きが終わるまで督促や返済が止まる

- 裁判所を介する債務整理の方法と比べて、家族や会社にバレにくい

- 裁判所を介さない分、手続きにかかる労力や費用の負担が少なく済む

- 借金の理由が問われないので、ギャンブルや浪費による借金でも利用できる

- 任意整理の対象からローン返済中の持ち家や車を外すことで、手放さずに済む

- 任意整理の対象から保証人付きの借金を外すことで、保証人に迷惑をかけずに済む

- 職業や資格の制限がない

デメリット

任意整理は、ほかの債務整理の方法と比べてデメリットが少ないといわれるものの、リスクがゼロではありません。

- 信用情報機関に事故情報が登録される(ブラックリストに載る)

- ブラックリストに載ることで、一定期間は新たな借入れやクレジットカードの作成・利用が制限される

- 大幅な減額には至らず、基本的に元金の返済義務は残る

- 借金の総額や金利によっては、減額の効果を感じにくい

- 債権者によっては交渉に応じてもらえないことがある

任意整理が向いている人とは?

任意整理は、手続き後も元金の返済義務が残るので、借金が比較的少なくて安定した収入があることを前提とした手続きです。

他の債務整理の方法よりも柔軟な対応が可能なことから、次のような人が任意整理に向いていると考えられます。

- 利息がカットされれば借金を返済できる

- 家族や会社の人に知られずに債務整理をしたい

- 保証人に迷惑をかけたくない

- 残したい財産がある

利息がカットされれば借金を返済できる

任意整理では主に、将来利息や遅延損害金をゼロにして返済期間を3~5年程度延長するという内容で債権者と交渉し、和解を目指します。

元金の減額には至らないので、借金が比較的少額で、残った元金を返済していくだけの安定した収入がある人が任意整理に向いているといえます。

毎月コツコツ返済しているものの、利息が多くて借金がなかなか減らないという方は、債務整理の方法のなかでも任意整理を優先的に検討してみてはいかがでしょうか。

家族や会社の人に知られずに債務整理をしたい

裁判所を介さない任意整理は、他の債務整理の方法と比べて周囲に知られにくいという特徴があります。

借金や債務整理をご家族や会社の人に知られたくない方は、周囲に知られにくい任意整理が向いています。

個人再生や自己破産では、さまざまな書類を裁判所に提出しなければなりません。

なかには、ご家族や会社の協力が必要な書類もあり、債務整理をすることがバレるリスクが高くなります。

任意整理であれば、ご家族や会社の協力がなくても手続きが行えるので、知られるリスクを減らせます。

周囲に知られるリスクをさらに減らすためには、弁護士に、周囲に知られずに手続したいと希望を伝えることも重要です。

「郵便物の宛先を弁護士事務所にする」、「電話ではなくメールでやり取りをする」など、配慮して対応してもらえます。

以下のページで、任意整理が会社にバレる原因や対処法を解説しています。

あわせてご覧ください。

保証人に迷惑をかけたくない

保証人がついている借金を債務整理すると、保証人に一括請求がいって迷惑がかかる可能性もあります。

保証人に迷惑をかけずに借金問題を解決したい方には、整理する借金を選べる任意整理がおすすめです。

個人再生や自己破産は、整理する借金を選べないので、一括請求のリスクを避けられません。

ですが、保証人がついていない借金だけを対象にして任意整理すれば、保証人に迷惑をかけずに月々の返済負担を軽減できます。

とはいえ、任意整理の対象から外した借金は、今まで通り返済を続ける必要があります。

返済が滞ると保証人に一括請求が及ぶ可能性もあるので、保証人への影響と返済計画をしっかり考慮することが重要です。

以下のページで、任意整理による保証人への影響について詳しく解説しています。

あわせてご覧ください。

残したい財産がある

個人再生や自己破産ではすべての借金が整理の対象となるため、ほとんどのケースでローン返済中の持ち家や車は最終的に手放すことになります。

とくに自己破産では、生活に必要な最低限の財産を除いた高額な財産は手放さなければなりません。

一方、住宅ローンや自動車ローンを任意整理の対象から外すことで、持ち家や車は手放さず済みます。

手放したくない財産を残したまま債務整理したい人は、まずは任意整理を検討してみましょう。

任意整理が向いていない人とは?

安定した収入がない

安定した収入が見込めず、利息をカットされても返済が困難な人は、任意整理に向いていないといえます。

任意整理では、利息をカットしてもらって残った元金を3~5年かけて完済を目指します。

そのため、そもそも収入がなかったり、収入が不安定だったりして、利息カットや返済期間の延長だけでは借金を返せる見込みがない場合、任意整理はできません。

安定した収入がない人は、任意整理ではなく、ほかの債務整理の方法も検討しましょう。

なお、債務者自身に安定した収入がなくても、ご家族の援助によって継続的・安定的な返済資金を確保できる場合には、任意整理によって借金の問題を解決できる可能性もあります。

無職の方で任意整理を検討されている方は、以下のページをご覧ください。

さらに詳しく無職でも任意整理はできる?収入が無い方の対処法などを解説借金が多すぎる

借金が多すぎると、利息のカットや返済期間の延長だけでは返済の負担を軽減できないことが多いので、任意整理に向いていないといえます。

任意整理した後、3~5年かけても完済が見込めないほど借金が高額なケースでは、借金が元金ごと大幅に減額される個人再生や、借金の返済義務が免除される自己破産の方が、借金問題を解決できる可能性が高いです。

また、借金が多すぎる場合と同様に、住宅ローンや自動車ローンなどの金利が低い借金についても、任意整理による借金返済の負担軽減は期待できないため、個人再生や自己破産を検討した方がよいケースもあります。

今までに1度も返済していない

今までに1度も返済していないと、債権者が和解に応じてくれない可能性が高いので、任意整理に向いていないといえます。

返済を1度もしないまま任意整理をすると、債権者は利息を回収できずに損失が大きくなるため、和解に応じない可能性が高いです。

仮に任意整理に応じてもらえても、「もともと返すつもりがなく、計画的に借りたのでは?」と疑念を持たれ、和解条件が厳しくなるケースも少なくありません。

ある程度の返済実績を積んでから任意整理を行うか、個人再生や自己破産を検討しましょう。

任意整理ができない場合の対処法

借金額が大きい場合

借金額が大きい場合は、借金額や収入、残したい財産などの状況に応じて、個人再生か自己破産を選択することになります。

| 個人再生が向いている人 |

|

|---|---|

| 自己破産が向いている人 |

|

個人再生や自己破産は裁判所を介する分、手続きが複雑で手間や費用がかかりますが、どちらも借金を大幅に減らすことができます。

借金を返済できる収入がない場合

借金を返済できる収入がない場合、最も現実的な債務整理の方法は「自己破産」です。

任意整理や個人再生は、返済を前提とした手続きです。

手続き後、返済に充てられる程度の安定した収入がなければ利用できません。

一方、自己破産は収入の有無にかかわらず、裁判所が免責を認めれば、最終的にほぼすべての借金がゼロになります。

ただし、自己破産をすると高額な財産は手放す必要があり、手続き中は一部の職業や資格が制限されます。

デメリットも多いので、自己破産が適した方法であるかは、弁護士に相談して慎重に見極めましょう。

ブラックリストの登録を避けたい場合

ブラックリストの登録を避けたい場合は、債務整理以外の方法で借金問題の解決を目指します。

借金額が比較的少なければ、次のような方法で、債務整理をせずに借金問題が解決できる可能性があります。

- 家族や親族に援助してもらって、借金の返済に充てる

- 高価な財産を売却して、借金の返済に充てる

任意整理に限らず、債務整理を行うと事故情報の登録(=ブラックリストに載る)は避けられません。

とはいえ、ブラックリストに登録されたことは家族や会社に通知されませんし、それを理由に会社を解雇されることもありません。

また、5~7年ほどでブラックリストの登録は消えるので、その後は新たにローンを組んだり、クレジットカードを作成・利用することも可能です。

借金額が大きく、周囲に迷惑をかけたくない場合は、ブラックリストに登録されることを覚悟して、債務整理をする方が、借金問題の早期解決につながるケースも少なくありません。

任意整理や債務整理の方法で迷ったら弁護士法人ALGにご相談ください

債務整理と一言でいっても、任意整理・個人再生・自己破産・特定調停の方法ごとに特徴も、向いている人・向いていない人も異なります。

借金の問題を早期に解決するためには、ご自身の状況に合った適切な債務整理の方法を選択することが大切です。

債務整理をするべきか迷ったら、一度弁護士へ相談してみましょう。

借金の問題は第三者に相談しにくいと感じるかもしれません。

弁護士法人ALGでは、ご相談者様のお話しを丁寧に伺い、周囲に知られたくないなどのご希望にも沿えるように最大限配慮して対応いたします。

不明なことや不安に感じていることを解消するためにも、まずはお気軽に私たちまでご相談ください。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

監修:弁護士 谷川 聖治 / 弁護士法人ALG&Associates福岡法律事務所 所長

監修:弁護士 谷川 聖治 弁護士法人ALG&Associates 福岡法律事務所 所長

保有資格弁護士(福岡県弁護士会所属・登録番号:41560)

福岡県弁護士会所属。私たちは、弁護士名、スタッフ 名を擁し()、東京、を構え、全国のお客様のリーガルニーズに迅速に応対することを可能としております。

タグ

- ギャンブル

- シミュレーション

- デメリット

- バレる

- ブラックリスト

- メリット

- リボ払い

- 主婦

- 任意整理

- 会社更生

- 保証人

- 信用情報

- 個人再生

- 倒産

- 借金

- 借金問題

- 借金額

- 債務整理

- 債権者

- 免責

- 口座凍結

- 同時廃止

- 奨学金

- 官報

- 家族

- 家賃滞納

- 対処法

- 専業主婦(主夫)

- 小規模個人再生

- 少額管財

- 少額管財事件

- 年金

- 弁護士

- 後悔

- 手続き

- 時効援用

- 期間

- 比較

- 民事再生

- 法人破産

- 注意点

- 流れ

- 減額

- 減額効果

- 無職

- 特定調停

- 生活保護

- 相談

- 短縮

- 破産

- 管財事件

- 結婚

- 給与所得者等再生

- 職場にバレない

- 自己破産

- 認可決定後

- 財産

- 費用

- 賃貸

- 返済

- 返済期間

- 連帯保証人

- 過払い金

- 銀行ローン

- 闇金

- 非免責債権