弁護士依頼前

治療中に受任

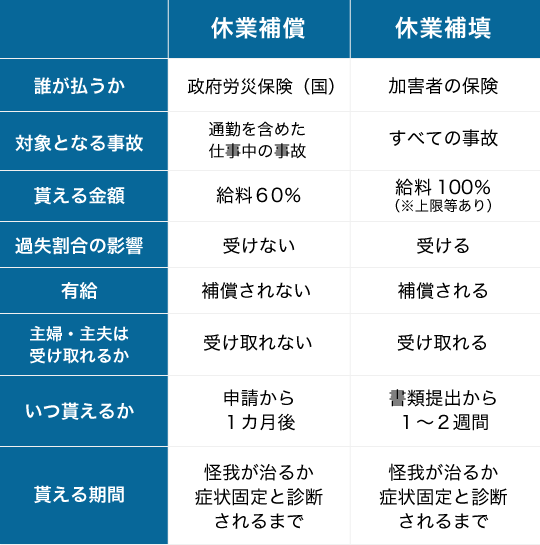

休業補償とは、通勤中や業務中に起きた交通事故による怪我が原因で働けず収入が得られなかった期間の収入の減少分を補償する労災保険の制度です。

業務中に事故に遭った場合、被害者は労災保険から支給される休業補償および特別支給金と加害者から賠償される休業損害をうまく併用することで実際の収入額よりも多く補償を受けられる場合があります。

本記事では、労災保険給付の休業補償に着目し解説していきます。ぜひご一読ください。

弁護士依頼前

治療中に受任

弁護士依頼後

90万円

約90万円の増額

目次

交通事故の休業補償とは労働者が労働災害により休業した場合に労災保険から支給される給付金で、労災保険(労働基準監督署)に請求することにより受け取ることができます。

労働災害とは労働者が業務や通勤が原因で怪我や病気になったことをいい、労働災害により損害が発生したことが労災保険の使用条件です。

労働災害により休業損害が生じた場合、労災保険からは、休業補償に加えて特別支給金が支給されます。

給付内容は以下のとおりとなり、給付割合が異なります。

【休業補償】

休業4日目から、「休業1日につき給付基礎日額の60%」

【特別支給金】

休業4日目から、「休業1日につき給付基礎日額の20%」

休業補償は、申請してから約1ヶ月程度で振り込まれるのが一般的です。

振込みのタイミングは事故状況によって異なるので、上記の期間はあくまで目安ですが、振込み前には必ず支給決定通知が労災より届くため、その葉書にて振込金額を確認することができます。

休業補償は原則、怪我が完治もしくは症状固定するまで受け取ることができます。

しかし、治療開始から1年6ヶ月経っても、怪我が治っていない場合は、傷病等級の審査手続きに移行します。傷病等級1~3級に該当する程度の障害がある場合は傷病年金に切り替わります。1~3級に該当しない場合は休業補償が継続します。

また、症状固定になった場合には、後遺障害等級認定の申請を行い、認定となれば、後遺障害部分の損害賠償金をプラスで請求できるようになります。 虚偽の申請をして給付金を多く受け取ろうとした場合には、保険金詐欺とされるので絶対にやめておきましょう。

交通事故では、休業補償に似た言葉で休業損害というものがあります。

休業損害とは、交通事故の怪我による休業のため、治癒または症状固定するまでの間に、被害者に生じた収入減を指します。

休業補償と休業損害の違いは、補償を支払う保険が異なることです。

休業補償の場合は労災保険から、休業損害の場合は、加害者側の任意保険・自賠責保険から補償が支払われます。

下表にそれぞれの違いをまとめましたので、ご覧ください。

なお、休業損害の詳細を知りたい方は下記リンクにて解説しておりますので、ぜひご一読ください。

合わせて読みたい関連記事

勤務中・通勤中の事故で休業した場合の補償の内訳

【労災保険から】

➀休業補償として給付基礎日額の60%

➁休業特別支給金として給付基礎日額の20%

【加害者側の任意保険・自賠責保険から】

①休業損害として休業補償の差額40%

仕事中・通勤中の事故による怪我が原因で休業した場合は、労災保険と加害者側の任意保険・自賠責保険の両方に補償を請求することが大切です。

具体的には休業補償として給付基礎日額の60%が支給され、休業補償では補償されない給付基礎日額の40%分を休業損害として請求します。これにより給付基礎日額の100%の補償を受けることができます。

さらに、労災保険に対しては休業特別支給金として給付基礎日額の20%が補償されますが、休業特別支給金は労災独自の給付金で労災からもらえるお見舞金のようなものであるため相殺されません。

つまり、プライベートの交通事故の場合、休業損害として受け取れる補償は給料の100%が上限ですが、両方の保険に請求することで最大120%の補償を受け取ることができるメリットがあります。

その他にも、休業補償ではもらえない待機期間3日分の補償が休業損害でカバーできる、被害者に過失がある場合でも休業補償は過失相殺されないため、受け取れる金額が減額されないなど、両方に請求することで得られるメリットが多数あります。

増額しなければ成功報酬はいただきません

24時間予約受付・年中無休・通話無料

労災保険から支払われる休業補償には、いくつか特徴があります。

休業補償を請求する場合は、これらの特徴についてもあらかじめ把握しておくと良いでしょう。

どのような特徴があるのか、次項にて詳しく解説していきます。

休業補償は休業4日目から支給されるため、休業開始後3日間は「待機期間」となり労災保険から休業補償を受け取ることができません。

ただし、通勤災害ではなく業務中の災害(業務災害)の場合は待機期間3日間について勤務先へ休業補償を請求することができます。

通勤災害よりも業務災害の方が、休業補償は手厚い対応となっています。

休業補償には、過失割合や上限額がありません。

故意に起こした事故でない限り、基本的に休業補償として60%・休業特別支給金として20%の補償を満額で受けられます。

また、補償される金額に上限額もありませんので、被害者の収入に応じて補償してもらえます。

過失割合については、下記リンク先にて詳しく解説しておりますので、ぜひあわせてご一読ください。

合わせて読みたい関連記事

労災保険による休業補償の対象者は、会社員、アルバイト、パートなど企業に雇用されている方に限られます。

そのため、基本的に、雇用されていない自営業者や専業主婦(夫)は対象外となります。

休業補償の対象外である場合は、休業損害として加害者側の任意保険会社に賠償金を請求することになります。

ただし、中小企業の事業主や、労働者を雇用せずに自身と家族だけで事業を行う「一人親方」や、労災保険が定める特定の作業に従事している方で、労災保険に特別加入している場合は労災補償の対象となります。

専業主婦(夫)の休業損害については下記リンクにて詳しく解説しておりますので、ぜひご一読ください。

合わせて読みたい関連記事

産休や育休中は、会社から給与が支給されていない場合のみ、休業補償の対象となります。

待機期間は同じく3日間で、休業4日目からの支給となります。

また、産休や育休中に会社から給与が支給されている場合は、休業損害についても原則賠償の対象外となります。

休業補償も休業損害も「事故の怪我による休業で生じた減収に対しての補償」となりますので、給与の支給がない場合に限られます。

有給休暇を取得した日は、休業補償の支給対象外となります。

労働基準法76条では休業補償は次の①~③の要件をすべて満たすときのみ支給するとされているからです。

有給休暇を取得した場合は上記③の要件を満たしたことにならないため、休業補償は支払われません。

なお、休業損害については有給休暇を取得した日でも請求することができます。

所定休日とは、法定休日以外に勤務先が決めた休日を指します。

現在は週休2日制を採用している企業が多いため、土曜日が所定休日に該当します。

労働基準法76条における休業補償の要件は、次の①~③の要件をすべて満たすことです。

そのため、上記要件をすべて満たしていれば、所定休日であっても休業補償を請求することができます。

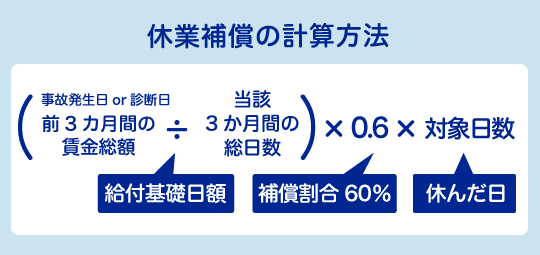

休業補償の計算方法は給付基礎日額の60%×対象日数となります。

給付基礎日額とは

原則として労働基準法の平均賃金に相当する額を指します。

平均賃金は、事故発生前3ヶ月間の給与÷その期間の総日数で算出することができます。

なお、給与には賞与や臨時に支給される給料は含まれません。

以下の例でみていきましょう。

(例)Aさん 事故発生日:8月/事故発生前3ヶ月間の給与 計150万円

5月は31日間、6月は30日間、7月は31日間ですので、総日数は92日となります。

そのため、150万円÷92日=1万6304円がAさんの給付基礎日額となります。

対象日数とは

休業4日目から治療終了までの日数を指します。

増額しなければ成功報酬はいただきません

24時間予約受付・年中無休・通話無料

休業補償の請求は、基本的に被害者の勤務先を経由して請求します。

ただし、休業期間が1ヶ月以上となる場合は月毎に休業補償の申請手続きを行うのが一般的です。

また、保険会社へ休業損害も併せて請求する場合は休業補償と休業損害どちらを先に請求しても特に問題はありません。

ですが、休業補償の認定は休業損害よりも緩やかな印象が多いため、加害者側の任保険会社の対応次第では先に休業補償を行った方が良い場合があります。

休業補償の請求権には、以下のように時効が定められています。

「働くことができずに賃金が受けられない日ごとの翌日から2年」

つまり、休業補償の請求権は賃金を受けられない日ごとに発生します。その翌日から2年経過するたびに、順にそれぞれの請求権が消滅時効にかかり休業補償を受けられなくなりますので、注意が必要です。

休業補償の申請は時効期限を意識してなるべく早めに行うようにしましょう。

受任者払い制度とは、労災保険から受け取る給付金が支払われる前に、先に勤務先から被害者である従業員へ立替払いしてもらい、後日労災保険から会社の口座に立て替えてもらった分の給付金を振り込んでもらう制度です。

労災保険の給付金はすぐに振り込んでもらえるわけではありません。

そのため、受任者払い制度を利用することにより早く被害者はお金を受け取ることができ、会社は従業員の生活を保護することができます。

休業補償の請求が認められず納得いかなかった場合は、審査請求を行うことで審査をやり直してもらえます。

ただし、支給対象外と決定した日の翌日から3ヶ月以内に審査請求を行わなければなりません。

審査請求を行う場合は、労災補償の支給対象外となった経緯や労災保険の認定基準を確認するなど事前に準備しておくことが重要ですが、審査請求で結果が覆ることは少ないのが現状です。

審査請求の結果についても納得がいかない場合は、労働保険審査会に対して再審査請求や取消訴訟を行うこともできますが、取消訴訟は国を相手にしなければなりません。

労災保険への休業補償の手続きは、一般的に勤務先の総務課などが対応してくれます。

ですが、労災は手続きの過程が複雑なため、あまりよく理解されていない会社や非協力的な会社も少なくありません。

その場合は従業員である被害者自身で動かなければならず、被害者の負担が大きくなってしまいます。

また、休業補償と休業損害の両方を請求する場合の対応は状況によって様々で、どういった対応をすべきなのか一人で判断するのは非常に難しいことです。

ご自身の判断が正しいのか不安に感じている方や休業補償の手続きについてお困りの方は、ぜひ一度弁護士法人ALGにご相談ください。

増額しなければ成功報酬はいただきません

24時間予約受付・年中無休・通話無料