自己破産の同時廃止とは?管財事件との違いや流れなどを詳しく解説

裁判所から免責の許可が下りれば、非免責債権を除いたすべての借金の支払義務がなくなる自己破産の破産手続には、大きく分けて同時廃止と管財事件の2種類があります。

手続にかかる時間や費用の負担が少ないのは“同時廃止”ですが、どちらの破産手続が行われるかは自由に選ぶことができず、裁判所によって判断されます。

この記事では、自己破産の同時廃止に着目して、管財事件との違いや、同時廃止にするにはどのような条件があるのかを解説していきます。

目次

自己破産の同時廃止とは?

自己破産の同時廃止とは、破産管財人が選任されることなく、“破産手続”の開始決定と廃止決定が同時に行われて直ちに“免責手続”に進む手続のことです。

| 破産手続 | 破産手続とは、裁判所から選任された破産管財人が、破産者が保有している一定以上の価値がある財産を処分・換価して、債権者へ公平に配当する手続です。 |

|---|---|

| 免責手続 | 免責手続とは、破産者の債務について支払義務を免除するかどうかを判断する手続です。 |

破産手続を経て、免責手続によって裁判所から免責の許可が得られると、非免責債権を除いたすべての借金の支払義務がなくなるというのが、本来の自己破産の手続(管財事件・異時廃止)です。

ところが、破産者に換価して債権者に配当できるほどの財産がないと、破産手続が進められません。

そこで、破産者に処分すべき財産がないことが明らかである場合には、例外的に破産手続開始決定と同時に破産手続の廃止決定もなされ、免責手続のみが行われます(同時廃止)。

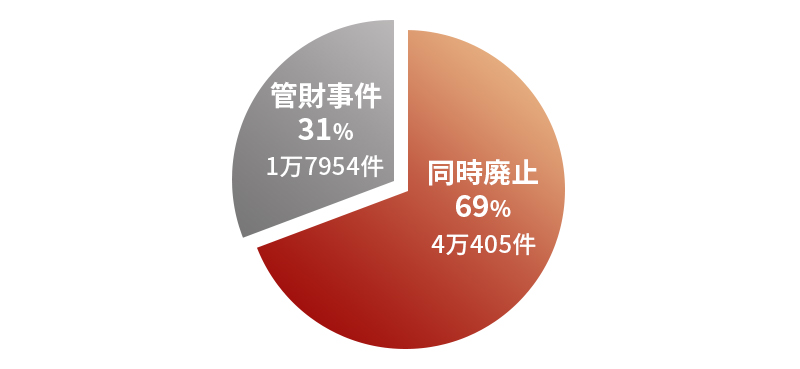

同時廃止と管財事件の割合

裁判所が公表している司法統計によると、令和4年の自己破産のうち、同時廃止が占める割合は約69%と、本来想定される自己破産の手続である管財事件(異時廃止)を上回る結果となっています。

管財事件との違い

自己破産の破産手続には、同時廃止のほかに管財事件があります。

管財事件とは?

管財事件とは、裁判所が選任した破産管財人が、破産者の財産を処分・換価して債権者へ配当する手続のことです。

同時廃止では、破産管財人の選任や債権者への配当が行われない分、手続きにかかる期間が短く、費用も少なく済むなどの違いがあります。

以下、同時廃止と管財事件の主な違いを表で比較してみました。

| 同時廃止 | 管財事件 | |

|---|---|---|

| 破産管財人 | 選任されない | 選任される |

| 条件 | 以下の要件に当てはまるもの

|

以下のいずれかに該当するもの

|

| 期間の目安 | 3~6ヶ月程度 | 6ヶ月~1年程度 |

| 費用の相場 |

|

|

なお、自己破産を弁護士に依頼している場合、管財事件の一部手続が簡略化され、裁判所へ支払う予納金が少なく済む少額管財事件が適用されることがあります。

管財事件や少額管財事件について詳しくお知りになりたい方は、以下ページもご参考ください。

さらに詳しく自己破産の管財事件になるケースとは? さらに詳しく自己破産の少額管財とは?自己破産で同時廃止になる3つの条件

自己破産で同時廃止になる条件は、裁判所によって基準が異なります。

以下では、東京地方裁判所における同時廃止となる主な3つの条件を紹介していきます。

- 現金が33万円未満かつ財産が20万円以下であること

- 免責不許可事由がないこと

- 個人事業主・法人の破産ではないこと

現金が33万円未満かつ財産が20万円以下であること

同時廃止になるには、一定の額を超える財産がないことが、ひとつの条件となります。

東京地方裁判所では、現金が33万円未満かつ財産が20万円以下が目安となっています。

現金が33万円に満たず、保有している財産の評価額が20万円以下である場合、破産手続の費用を支払うだけの財産がないとして、破産管財人が必要ないと裁判所に判断されて、同時廃止となる可能性が高いです。

一方で、現金や財産の評価額が一定の額の基準を超える場合には、破産手続の費用を支払うことが可能と判断されて、管財事件が適用されます。

免責不許可事由がないこと

同時廃止となるには、“免責不許可事由”がないことも条件となります。

免責不許可事由とは?

免責不許可事由とは、裁判所が免責を認めない要件のことです。

無条件で借金の支払義務を免除してしまうと、多くの債権者に不利益が生じることから、破産法によって免責不許可事由が設けられています。

免責不許可事由の代表例

- 借金の主な原因が収入に見合わない浪費やギャンブルによるものである場合

- 過去7年以内に免責許可の決定を受けている場合

- 返済できるあてがないにもかかわらず、虚偽の申告をして借入れをしていた場合

- 財産を隠したり損壊したりして、財産の価値を不当に減少させた場合 など

免責不許可事由にあたる可能性があると、破産者について免責を認めるべきかどうか、破産管財人による調査が必要になるため、管財事件が適用されます。

こうした免責不許可事由に該当した場合でも、裁判所の裁量によって免責が認められるケースもあります(裁量免責)。

詳しくは以下のページをご参考ください。

さらに詳しくギャンブルが理由の借金は自己破産できない?個人事業主・法人の破産ではないこと

同時廃止となるには個人事業主や法人の破産ではなく、個人の破産であることが大前提となります。

個人事業主や法人の代表者の場合、個人の財産と事業用の財産が明確に区分されていなかったり、売掛金や在庫など処分可能な財産があったりして、財産や債権債務が複雑なため、破産管財人を選任して調査を行う必要があるので、管財事件が適用されます。

もっとも、実質的には給与所得者と変らない働き方をしているケースや、事業における事務所や在庫商品がなく、お金の流れもシンプルなケースでは、個人事業主であっても同時廃止が適用される可能性もあります。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

同時廃止手続きの流れ

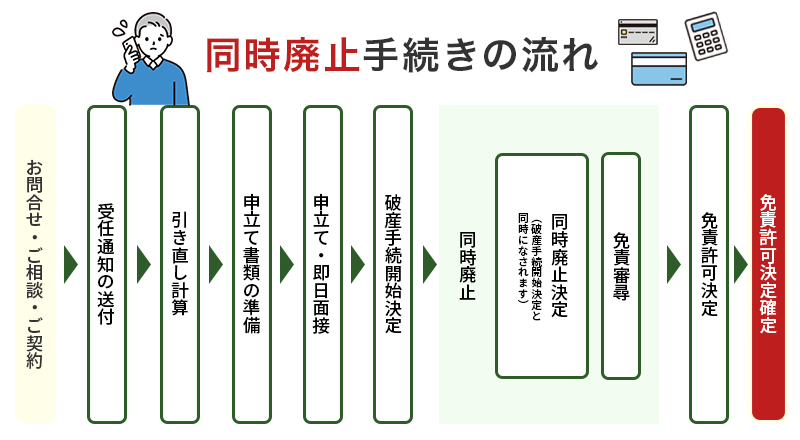

自己破産で同時廃止となった場合の手続の流れは、次のとおりです。

- 弁護士への相談・依頼

- 受任通知の送付・債務調査

- 破産申立ての準備

- 自己破産の申立て・債務者審尋

- 自己破産手続の開始と同時廃止の決定

- 免責審尋

- 免責許可の決定・確定

なお、自己破産手続の流れについては、以下ページでも詳しく解説しています。ご参考ください。

さらに詳しく自己破産手続きの流れ|かかる期間などを弁護士がわかりやすく解説①弁護士への相談・依頼

自己破産を検討している場合、まずは弁護士に相談することからはじめましょう。

自己破産は、借金の支払義務が免除されるという最大のメリットがある反面、債務整理のなかでもデメリットが多く、手続が複雑かつ厳格なので、自己破産を成功させるためにも弁護士への相談・依頼がおすすめです。

弁護士には、必要書類の準備から裁判所や債権者とのやり取りなど、自己破産の手続をトータルで任せられるので、労力や精神的な負担の軽減が期待できます。

まずは、ご自身の状況に自己破産が適しているのか、手続にどのくらい期間や費用がかかるのかなど、不安や疑問に感じていることを相談して、アドバイスを受けましょう。

②受任通知の送付・債務調査

委任契約の締結後、弁護士から債権者へ“受任通知”が送付されます。

受任通知とは?

受任通知とは、弁護士が破産者の代理人となって自己破産手続を行うことを知らせる文書です。

債権者が受任通知を受け取ってしばらくすると、督促や取り立てが止まり、借金の返済もストップするので、落ち着いて手続を進めることができるようになります。

弁護士は、受任通知の送付と同時に、債権者へ取引履歴の開示請求をして“債務調査”を行います。

これにより正確な債務額が確定します。

債務調査とは?

債務調査とは、債権者との取引履歴をもとに債務額や債権者を調査し、確定する手続です。

債務調査をするなかで引き直し計算が行われ、過払い金が発生しているかどうかや、返済すべき債務額が確定します。

③破産申立ての準備

正確な債務額が確定したら、自己破産に必要な申立書類を準備します。

自己破産に必要になる主な申立書類は、次のとおりです。

- 破産申立書(裁判所所定の書式)

- 陳述書

- 債権者一覧表

- 滞納公租公課一覧表

- 財産目録

- 住民票

- 家計簿・家計収支表

- 預貯金通帳のコピー

- 給与明細や源泉徴収票などの収入を証明する資料

- 離職票・退職金見込額証明書

- 車検証・自動車税申告書

- 賃貸借契約書・登記事項証明書(登記簿)・固定資産評価証明書

- 保険証券などの保険契約を証明する資料 など

このように、自己破産の申立書類は多岐にわたるため、スムーズに準備を進めるためにも、弁護士との連携が大切になります。

④自己破産の申立て・債務者審尋

準備が整ったら、申立書類と予納金などを裁判所に提出して、破産手続開始・免責の申立てを行います。

申立先は破産者の住所地を管轄する地方裁判所で、一般的には代理人となった弁護士が申立てを行います。

申立書類が受理された後、裁判所が同時廃止にすべきか管財事件にすべきか判断に迷うケースでは、必要に応じて裁判官との面談が行われることがあります。

この面談は債務者審尋や破産審尋と呼ばれるもので、申立てから1~2ヶ月ほど後に裁判所において行われます。

債務者審尋・破産審尋では弁護士が同席し、申立書類の内容確認や、支払不能に至った経緯や生活状況などについて質疑応答が行われます。

なお、東京地方裁判所では、弁護士が申立代理人に就いている場合に限り、債務者審尋の代わりに即日面接が実施されています。

⑤自己破産手続の開始と同時廃止の決定

裁判所が、同時廃止の要件を満たしていると判断すると、破産手続の開始決定と同時に破産手続の廃止決定が行われ、直ちに免責手続へと進みます。

破産手続の開始決定が下されると、官報に破産手続が開始された事実と、破産者の氏名・住所が記載されます。

⑥免責審尋

免責手続では、免責を許可するべきかを判断するために、“免責審尋”が行われます。

免責審尋とは?

免責審尋とは、裁判官が破産者について免責を許可するかどうかを判断するために行われる、破産者本人と裁判官との面接のことです。

破産者本人が指定された期日に裁判所へ出頭し、申立書類に変更がないか、反省しているかなどが確認されます。

⑦免責許可の決定・確定

免責審尋で問題がなく、破産手続開始と廃止の決定後に設けられた意見申述期間の間に債権者からの異議がなければ免責許可が決定されます。

意見申述期間とは?

意見申述期間とは、破産者の借金支払義務の免責について異議がないか、債権者から意見を申述してもらうための期間です。

免責許可が決定すると、官報にその事実と破産者の氏名・住所が記載され、その後1ヶ月ほどで免責許可が法的に確定します。

これにより借金の支払義務が免除されて、自己破産の手続が終了し、自己破産による職業や資格の制限も解除(復権)されます。

同時廃止の手続きにかかる期間

同時廃止の手続にかかる期間の目安は、自己破産の申立てから免責許可決定の確定までで3~4ヶ月程です。

申立ての準備には3~6ヶ月程度かかることが多いので、準備期間を含めても最短で6ヶ月程度かかる傾向にあります。

一方、管財事件となった場合、自己破産の申立てから免責許可決定の確定まで、最短でも6ヶ月程度かかることが多く、準備期間を含めるとトータルで1年以上かかるケースも少なくありません。

そのため、管財事件と比べて同時廃止の方が手続にかかる期間が短く、負担も少ないといえます。

自己破産の同時廃止にかかる費用

自己破産の同時廃止にかかる費用の相場は、裁判所費用が1~3万円程度、弁護士費用が30万~50万円程度が目安です。

裁判所費用と弁護士費用を合わせると、トータルで50万円程度が同時廃止にかかる費用の相場となります。

管財事件となった場合、破産管財人への報酬(引継予納金)が別途かかるため、裁判所費用だけで50万円程度かかることが多いです。

少額管財事件が適用された場合でも、裁判所費用は最低でも20万円は必要になるため、同時廃止の方が費用面の負担も大幅に軽くなることがわかります。

自己破産についてお悩みの方は、債務整理に強い弁護士にご相談ください

自己破産をするとき、同時廃止となるか管財事件となるかは、個別の事案ごとに裁判所によって判断されます。

自己破産を検討されている場合は、債務整理に詳しい弁護士に相談することをおすすめします。

弁護士であれば、そもそも自己破産が適した方法であるかの判断や、同時廃止が適用される可能性についてアドバイスができ、各手続のサポートも任せることができます。

とくに、申立書の作成や、必要に応じて行われる裁判官との面談(債務者審尋・免責審尋)について、弁護士のサポートを受けることで、同時廃止が適用される可能性を高めることも可能です。

自己破産をはじめ、債務整理についてお悩みの方は、一度弁護士法人ALGまでお気軽にご相談ください。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

監修:弁護士 谷川 聖治 / 弁護士法人ALG&Associates福岡法律事務所 所長

監修:弁護士 谷川 聖治 弁護士法人ALG&Associates 福岡法律事務所 所長

保有資格弁護士(福岡県弁護士会所属・登録番号:41560)

福岡県弁護士会所属。私たちは、弁護士名、スタッフ 名を擁し()、東京、を構え、全国のお客様のリーガルニーズに迅速に応対することを可能としております。

タグ

- ギャンブル

- シミュレーション

- デメリット

- バレる

- ブラックリスト

- メリット

- リボ払い

- 主婦

- 任意整理

- 会社更生

- 保証人

- 信用情報

- 個人再生

- 倒産

- 借金

- 借金問題

- 借金額

- 債務整理

- 債権者

- 免責

- 口座凍結

- 同時廃止

- 奨学金

- 官報

- 家族

- 家賃滞納

- 対処法

- 専業主婦(主夫)

- 小規模個人再生

- 少額管財

- 少額管財事件

- 年金

- 弁護士

- 後悔

- 手続き

- 時効援用

- 期間

- 比較

- 民事再生

- 法人破産

- 注意点

- 流れ

- 減額

- 減額効果

- 無職

- 特定調停

- 生活保護

- 相談

- 短縮

- 破産

- 管財事件

- 結婚

- 給与所得者等再生

- 職場にバレない

- 自己破産

- 認可決定後

- 財産

- 費用

- 賃貸

- 返済

- 返済期間

- 連帯保証人

- 過払い金

- 銀行ローン

- 闇金

- 非免責債権