自己破産の管財事件になるケースとは?手続きの流れ・期間・費用など

自己破産には、大きく分けて管財事件と同時廃止の2種類の手続があります。

管財事件と同時廃止とでは手続にかかる費用や手間が大きく異なります。

自己破産を検討されている方としては、「より負担の少ない方法で借金をなくしたい」と考えるのも当然のことでしょう。

ところが破産法では、負担の少ない同時廃止ではなく、破算管財人が選任される管財事件が原則的な手続とされています。

そこで今回は、自己破産で管財事件となるのはどのようなケースなのかを、手続の流れや手続にかかる期間・費用とあわせて、詳しく解説していきたいと思います。

目次

自己破産の管財事件とは?

管財事件とは、裁判所により選任された破産管財人が中心となって行われる自己破産の手続のことです。

破産者が一定額以上の財産を保有しているケースや、借金の原因がギャンブルや浪費といった免責不許可事由に該当するケースでは、破算管財人が裁判所によって選任され、管財事件として扱われます。

管財事件になると、破算管財人による免責・財産に関する調査や、債権者に対して財産の換価・配当が行われるため、手続が複雑で破産管財人への報酬が必要になることから、時間や費用の負担が大きくなります。

弁護士に依頼していると少額管財事件として扱われることがある

少額管財事件とは、通常の管財事件よりも手続の負担や費用が軽減された破産手続のことです。

自己破産を弁護士に依頼していると少額管財事件として扱われることがありますが、少額管財事件を扱っていない裁判所もあるのでご留意ください。

| 管財事件 | 少額管財事件 | |

|---|---|---|

| 手続にかかる期間 | 6ヶ月~1年程度 | 6~8ヶ月程度 |

| 手続にかかる費用 |

|

|

管財事件と同時廃止の違い

自己破産の手続には、管財事件のほかに同時廃止があります。

同時廃止とは?

同時廃止とは、破算管財人が選任されることなく、破産手続の開始決定と廃止決定が同時に行われ、直ちに免責手続に進むという、自己破産の手続のことです。

破産者に財産がほとんどない場合に、例外的に選択されることがあります。

管財事件と同時廃止とでは、手続にかかる期間や費用が大きく異なります。

以下、管財事件と同時廃止の主な違いを表で比較してみました。

| 管財事件 | 同時廃止 | |

|---|---|---|

| 手続にかかる期間 | 6ヶ月~1年程度 | 3~6ヶ月程度 |

| 手続にかかる費用 |

|

|

| 破産管財人 | 選任される | 選任されない |

| 財産の扱い | 換価されて債権者へ配当される (生活に必要な最低限の財産を除く) |

処分されない |

| 出廷回数 | 複数回 (債権者集会への参加が必要) |

1~2回程度 |

| 条件 |

以下のいずれかに該当するもの

|

以下の要件に当てはまるもの

|

自己破産の同時廃止について詳しくお知りになりたい方は、以下ページもご参考ください。

さらに詳しく自己破産の同時廃止とは?自己破産で管財事件になる場合とは?

自己破産を申し立てると、裁判所によって同時廃止とするか管財事件とするかが判断されます。

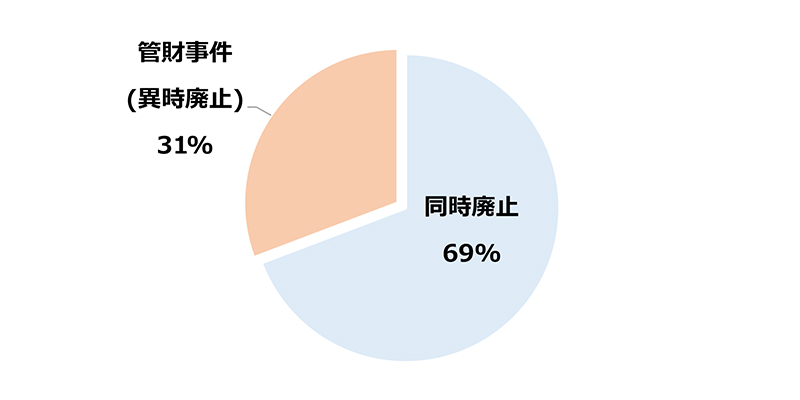

自己破産で管財事件になる確率は約20~30%です。

裁判所の司法統計によると、令和4年の自己破産5万8359件のうち、管財事件(異時廃止)となったのは1万7954件で、全体の31%となりました。

管財事件と同時廃止の割合

出典:裁判所/令和4年 司法統計年報(民事・行政編)

第108表 破産既済事件・破産者及び終局区分別・全地方裁判所

実際には自己破産の多くが同時廃止として扱われていますが、次のようなケースでは管財事件として扱われる可能性が高いです。

- 33万円以上の現金または20万円以上の財産がある場合

- 個人事業主・法人の場合

- 免責不許可事由に該当する場合

33万円以上の現金または20万円以上の財産がある場合

自己破産では、一定額以上の現金や財産がある場合、債権者へ配当するだけの財産があるとみなされて管財事件になります。

「一定額以上」の基準は裁判所により異なりますが、東京地方裁判所では次のいずれかに該当する場合に管財事件として扱われます。

- 33万円以上の現金を保有している場合

- 次の財産のうち、項目ごとの評価額のいずれかが20万円以上ある場合

- 預貯金

- 車やバイクなどの動産

- 家や土地などの不動産

- 退職金

- 保険の解約返戻金

- 株式や小切手などの有価証券

- 相続財産

- 貸付金や売掛金

- 事業設備 など

個人事業主・法人の場合

個人事業主や法人の代表が自己破産をする場合、基本的には管財事件となります。

事業を営んでいる場合、資産が多く、個人の財産と事業用の財産が明確に区分されていなかったり、売掛金や買掛金が処分の対象になったりして、財産や債券債務が複雑で、破産管財人を選任して詳しい調査を行う必要があるためです。

もっとも、事業の実態が給与所得者と変わらないようなケースでは同時廃止が適用される可能性がありますし、個人事業主や法人の代表であっても少額管財事件が適用されることもあります。

免責不許可事由に該当する場合

免責不許可事由に該当している、もしくは免責不許可事由に該当する可能性がある場合は、管財事件となります。

免責不許可事由とは?

免責不許可事由とは、裁判所が免責を認めない要件のことです。

破産者の借金の支払義務を無条件で免除してしまうと、多くの債権者に不利益が生じることから、破産法によって免責不許可事由が設けられています。

免責許可事由に該当している場合でも、支払不能に至った経緯や反省の意思の有無などを考慮したうえで、裁判所の裁量で免責が認められることがあります。

これを裁量免責といって、免責を認めるべきかどうかを判断するために破産管財人による調査が必要になるため、管財事件として扱われます。

免責不許可事由

- 財産隠しや、不当に財産の価値を減少させた

- 自己破産することを前提に借入れをした

- 特定の債権者を優先して返済するなど、債権者を平等に扱わなかった

- 収入に見合わない浪費やギャンブルなどにより借金をした

- 相手を騙して信用取引をした

- 帳簿など業務や財産に関する書類を隠した

- 虚偽の債権者名簿を提出した

- 説明の拒否や虚偽の発言をした

- 過去7年以内に免責を受けている

- 自己破産手続に協力しない

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

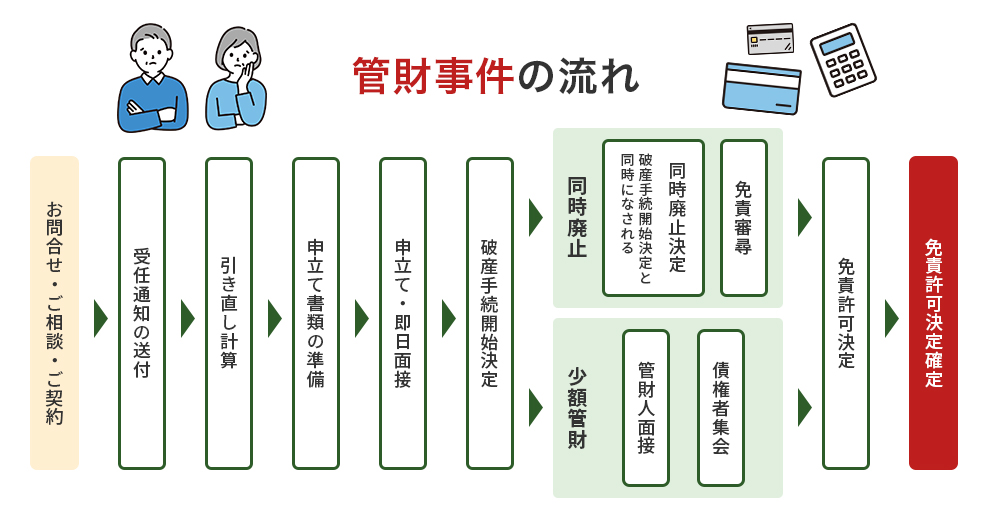

自己破産の管財事件の流れと期間

自己破産で管財事件となった場合、次のような流れで手続が進められます。

- 弁護士への相談・依頼

- 受任通知の送付

- 裁判所への申立て

- 自己破産手続の開始決定・破産管財人の選任

- 破産管財人との面談

- 財産の換価・配当

- 債権者集会

- 免責許可決定

管財事件の手続にかかる期間は6ヶ月~1年程度が目安で、手続が複雑な分、同時廃止と比べて時間も手間もかかります。

| 自己破産手続の種類 | 期間の目安 | 備考 |

|---|---|---|

| 管財事件 | 6ヶ月~1年程度 | 破産管財人が選出され、財産の調査・換価・配当が行われるため、手続が長引く傾向がある |

| 少額管財 | 6~8ヶ月程度 | 通常の管財事件のうち一部手続が簡略化されるため、比較的短期間で終了する |

| 同時廃止 | 3~6ヶ月程度 | 破産手続開始と同時に廃止決定がなされるため、比較的短期間で終了する |

以下、管財事件の手続について順を追って解説していきます。

①弁護士への相談・依頼

自己破産を検討している場合は、まずは弁護士に相談してみましょう。

自己破産の手続は複雑でデメリットも多いことから、弁護士に依頼するのが一般的です。

弁護士に相談・依頼することで、ご自身の状況に応じたアドバイスや手続のサポートが受けられます。

弁護士に相談して自己破産を依頼することが決まったら、弁護士と委任契約を締結します。

②受任通知の送付

委任契約の締結後、弁護士から債権者へ“受任通知”が送付されます。

受任通知とは?

受任通知とは、弁護士が破産者の代理人となって自己破産の手続を行うことを知らせる文書です。

債権者が受任通知を受け取ると、督促や取り立てが止まり、借金の返済もストップします。

受任通知の送付と同時に取引履歴の開示請求をします。

これをもとに債権調査や引き直し計算が行われ、過払い金の発生の有無や債務額が確定するので、申立ての準備を進めます。

③裁判所への申立て

自己破産の申立てに必要な書類や予納金などを準備して、破産者の住所地を管轄する地方裁判所へ破産手続開始・免責の申立てを行います。

自己破産では、次のように多くの必要書類を集めなければならないので、弁護士との連携が大切になります。

自己破産に必要になる主な申立書類

- 破産申立書(裁判所所定の書式)

- 陳述書

- 債権者一覧表

- 滞納公租公課一覧表

- 財産目録

- 住民票

- 家計簿・家計収支表

- 預貯金通帳のコピー

- 給与明細や源泉徴収票などの収入を証明する資料

- 離職票・退職金見込額証明書

- 車検証・自動車税申告書

- 賃貸借契約書・登記事項証明書(登記簿)・固定資産評価証明書

- 保険証券などの保険契約を証明する資料 など

④自己破産手続の開始決定・破産管財人の選任

申立書類が受理されて、申立ての内容を確認して問題がなければ、裁判所によって破産手続の開始決定がなされます。

管財事件となった場合、同時に“破産管財人”が選任され、裁判所から指定された引継予納金(20万~50万円)の支払いが必要になります。

破産管財人とは?

破産管財人とは、破産者の財産を調査・管理し、売却するなどして換価した後で債権者に公平に配当したり、裁判所へ免責の可否について報告する役割を担う人です。

破産管財人は、裁判所によって代理人とは別の弁護士から選ばれます。

⑤破産管財人との面談

破産管財人が選任されると、破産管財人との面談が行われます。

この面談を管財人面接といって、破産管財人の法律事務所において、破産者と代理人である弁護士と管財人の3者で、破産に至った経緯や、借金や財産の状況などについて質疑応答が行われます。

破産管財人との面談において、虚偽の説明をしたり、正当な理由なく資料の提出を拒否したり、不誠実な対応をとってしまうと、悪質な免責不許可事由があると判断されて、自己破産が認められなくなるおそれがあるので注意しましょう。

⑥財産の換価・配当

破産管財人によって一定額の価値ある財産が換価処分されて、債権者へ公平に配当されます。

このとき、破産管財人から財産調査や換価手続への協力を求められることがあります。

非協力的な行いがあった場合、免責不許可事由に該当するとみなされて免責が認められず、自己破産できなくなるおそれがあるので、誠実に対応しましょう。

⑦債権者集会

破産手続の開始決定後、3ヶ月ほどで“債権者集会”が開催されます。

債権者集会とは?

債権者集会とは、破産管財人から債権者に対して、破産に至った経緯や破産者の財産状況、破産手続の進捗状況などを報告し、債権者の意見聴取を行う場です。

第1回の債権者集会までに財産の換価が完了していない場合、後日改めて集会が開催されます。

債権者集会には、破産者本人と代理人である弁護士が出席する必要があります。

正当な理由なく欠席すると、免責不許可事由に該当するとみなされるおそれがあるので、忘れずに指定された期日に裁判所へ出頭しましょう。

債権者集会の後、免責を許可するかを判断するために裁判官による面接(免責審尋)が行われます。

破産者本人に対して、破産に至った原因や今後の生活の見通しについて質問を受けるので、誠実に対応しましょう。

⑧免責許可決定

財産の配当が終わると破産手続が終結し、免責審尋の結果を踏まえて、裁判所が免責の許可または不許可を決定します。

免責許可が決定した場合、その事実が官報に掲載され、1ヶ月ほどで免責許可が法的に確定し、すべての債務が免除されます。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

管財事件でかかる費用

自己破産の管財事件でかかる費用の相場は、裁判所に支払う予納金(裁判所費用)が50万円程度、弁護士に支払う弁護士費用が30万~80万円程度で、トータルすると80万~130万円程度が目安になります。

予納金

管財事件で裁判所に支払う予納金(裁判所費用)の相場は50万円程度です。ここには次のようなものが含まれています。

- 手数料:1500円程度(個人)/1000円程度(法人)

- 官報広告費:1万円~2万円程度

- 郵便切手代:5000円程度

- 引継予納金:負債額や、破産者が個人か法人かによって次のように変動します

| 負債額 | 法人 | 個人 |

|---|---|---|

| 5000万円未満 | 70万円 | 50万円 |

| 5000万~1億円未満 | 100万円 | 80万円 |

| 1億~5億円未満 | 200万円 | 150万円 |

| 5億~10億円未満 | 300万円 | 250万円 |

| 10億~50億円未満 | 400万円 | 400万円 |

| 50億~100億円未満 | 500万円 | 500万円 |

| 100億円以上 | 700万円~ | 700万円~ |

弁護士費用

管財事件で弁護士に支払う弁護士費用の相場は30万~80万円程度です。

ここには、弁護士に依頼した場合に支払う着手金や、自己破産が終結した際に支払う報酬金が含まれていて、具体的な金額は弁護士事務所によって異なります。

自己破産で管財事件にならないためのポイント

免責不許可事由に該当することをしない

管財事件になるのを避けたい場合、免責不許可事由に該当することをしないよう心がけましょう。

免責不許可事由に該当することを避けるポイントは、次のとおりです。

-

自己破産の原因がギャンブルや浪費の場合はより誠実な態度で手続に臨む

ギャンブルや浪費などの理由で自己破産すると管財事件として扱われます。

ただし、生活態度を改めて真摯に説明を行うなど、誠実な態度で手続に臨み、免責調査が必要ないことが裁判官に認められれば、同時廃止として扱ってもらえる可能性があります。 -

偏波(へんぱ)弁済をしない

偏波弁済とは、特定の債権者だけに返済することを指します。

家族や知人への返済や、自宅・車のローン返済は、偏波弁済と気付かずに優先しがちなので注意しましょう。 -

不正行為や虚偽の申告をせず、裁判所の調査には積極的に協力する

管財事件を避けたいからと帳簿を隠したり、虚偽の申告をしたり、非協力的な姿勢でいると、免責不許可事由に該当するとみなされてしまいます。

自己破産の手続は裁判所の裁量によって判断される部分も多いので、調査には積極的に協力しましょう。

ギャンブルが理由で自己破産を検討されている方は、以下ページもご参考ください。

さらに詳しくギャンブルが理由の借金は自己破産できない?弁護士に依頼する

管財事件を避けたい場合、弁護士へ依頼することを積極的に検討しましょう。

自己破産で管財事件とするべきか、同時廃止とするべきかは、裁判所の裁量によって判断される部分も多いです。

債務整理に強い弁護士へ相談・依頼すると、申立書類の作成・収集や裁判所とのやり取りをサポートしてもらえるので、破産管財人の選任が必要ないと判断されて同時廃止にできる可能性が高まります。

同時廃止となれば費用や手間の負担を抑えることができるので、無理にご自身で手続を進めようとするよりも、はじめから弁護士に相談・依頼することをおすすめします。

自己破産の管財事件について不明点があれば一度弁護士にご相談ください

自己破産の管財事件は、破産管財人との面談や債権者集会など対応することも多いので、同時廃止と比べると手続にかかる費用や手間の負担が大きくなります。

管財事件の手続に不安や疑問を感じている方、管財事件を回避したいと考えている方は、一度弁護士へ相談してみることをおすすめします。

早めの段階で弁護士に相談・依頼して準備をすれば、同時廃止となる可能性が高まります。

また、管財事件となった場合でも、弁護士に依頼していることで少額管財事件が適用され、費用や手間にかかる負担を抑えられる可能性もあります。

債務整理や自己破産を検討されている方は、ぜひ弁護士法人ALGまでお気軽にご相談ください。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

監修:弁護士 谷川 聖治 / 弁護士法人ALG&Associates福岡法律事務所 所長

監修:弁護士 谷川 聖治 弁護士法人ALG&Associates 福岡法律事務所 所長

保有資格弁護士(福岡県弁護士会所属・登録番号:41560)

福岡県弁護士会所属。私たちは、弁護士名、スタッフ 名を擁し()、東京、を構え、全国のお客様のリーガルニーズに迅速に応対することを可能としております。

タグ

- ギャンブル

- シミュレーション

- デメリット

- バレる

- ブラックリスト

- メリット

- リボ払い

- 主婦

- 任意整理

- 会社更生

- 保証人

- 信用情報

- 個人再生

- 倒産

- 借金

- 借金問題

- 借金額

- 債務整理

- 債権者

- 免責

- 口座凍結

- 同時廃止

- 奨学金

- 官報

- 家族

- 家賃滞納

- 対処法

- 専業主婦(主夫)

- 小規模個人再生

- 少額管財

- 少額管財事件

- 年金

- 弁護士

- 後悔

- 手続き

- 時効援用

- 期間

- 比較

- 民事再生

- 法人破産

- 注意点

- 流れ

- 減額

- 減額効果

- 無職

- 特定調停

- 生活保護

- 相談

- 短縮

- 破産

- 管財事件

- 結婚

- 給与所得者等再生

- 職場にバレない

- 自己破産

- 認可決定後

- 財産

- 費用

- 賃貸

- 返済

- 返済期間

- 連帯保証人

- 過払い金

- 銀行ローン

- 闇金

- 非免責債権