任意整理の和解とは?決める内容や流れ・期間・合意できないケースなど

任意整理とは、借金をしている人(債務者)とお金を貸している人や会社(債権者)が直接話し合い、返済の負担を軽くする条件を取り決める手続きです。

この話し合いで条件に合意できた場合、それを「和解」と呼びます。ただし、必ずしもすべてのケースで和解が成立するわけではありません。

本記事では、任意整理における和解の内容や流れをわかりやすく解説します。さらに、和解できない場合の理由や、和解後に注意すべきポイントも紹介しますので、任意整理を検討している方はぜひ参考になさってください。

目次

任意整理の和解とは?

任意整理の和解とは、裁判所を介さずに債権者と直接交渉し、新たな返済条件について合意が成立することを指します。

そもそも任意整理とは?

任意整理とは、裁判所を介さず、利息カットや返済期間見直しなどの条件について債権者と話し合い、借金返済の負担軽減を目指す手続きです。

和解できると、残った元金を3年(36回払い)~5年(60回払い)で分割返済するのが一般的です。

任意整理の和解により、利息カットで返済総額が軽減されるほか、返済期間の見直しで月々の返済負担も抑えられる可能性があります。

裁判所を介する個人再生や自己破産とは異なり、任意整理には債権者に対する強制力がありません。

ですが、債権者は「個人再生や自己破産となって債権の回収が難しくなるよりは、任意整理に応じて少しでも多く回収できる方が良い」と考えるため、和解交渉に応じてくれるケースが多いです。

任意整理の和解交渉で決める内容

任意整理の和解交渉では、主に次のような内容を話し合って決めます。

- 返済総額

- 返済期間

- 返済開始時期・返済方法

- 期限の利益喪失約款

- 遅延損害金

- 清算条項

和解交渉で決めた内容は和解契約書という書面にまとめて、債務者と債権者の双方が保管します。

和解契約は口約束でも成立しますが、「言った」「言わない」などの後々のトラブルを防ぐためにも、忘れずに書面を取り交わしましょう。

和解後は、この和解契約書の条件に従って返済していくので、内容を明確にしておく必要があります。

返済総額

和解交渉では、任意整理後に支払う返済総額を決めます。

任意整理の目的は、返済総額の軽減を目指すことです。

将来利息や遅延損害金の免除について交渉し、返済総額を決定します。

将来利息とは? 将来利息とは、「任意整理の和解が成立したとき」から「借金を完済するまで」の間に発生する利息のことです。

遅延損害金とは?

遅延損害金とは、借金の返済が遅れたことで、利息とは別に発生する損害賠償金のことです。

遅延利息とも呼ばれます。

将来利息や遅延損害金の免除が認められると、元金のみを返済すればよくなるので、返済総額を減らすことができます。

和解交渉で合意した返済総額は、和解契約書に「和解金」として記載します。

以下のページでは、任意整理で借金がどれくらい減るのかをシミュレーションを交えながら詳しく解説しています。

あわせてご覧ください。

返済期間

和解交渉では、任意整理後の返済期間を見直し、改めて取り決めることも可能です。

通常は、従来の返済期間よりも長くなるように、任意整理後3年(36回払い)~5年(60回払い)の分割払いで完済を目指します。

交渉次第では、これよりも長い返済期間での和解が成立することもありますが、5年以上の分割返済での和解は難しいのが実情です。

返済期間の延長が認められると、月々の返済額を減らすことができます。

和解交渉で合意した返済期間は、和解契約書に記載します。

途中で返済期間の延長を求めても、基本的には認められないので、和解交渉で確実に支払える期間を設定することが重要です。

以下のページでは、任意整理の返済期間の決まり方や交渉時の注意点を詳しく解説しています。

あわせてご覧ください。

返済開始時期・返済方法

任意整理後、いつから・どのような方法で返済を行うかを交渉して明確に定めます。

- 返済開始時期 返済開始時期は「和解の翌日」や「和解から数ヶ月後」など、債権者の運用によって様々ですが、交渉次第で柔軟に調整してもらえるケースもあります。

-

返済方法(毎月の返済額・分割払いの回数・支払日・振込先など)

和解後の返済方法は、毎月決まった金額を指定口座へ振り込む「分割払い」になるケースがほとんどです。

債務者ご自身で振り込む方法のほか、弁護士事務所の「代理返済」を利用する方法もあります。

代理返済は手数料がかかるものの、振り込みのミスや返済漏れを防止できて、債権者と直接やり取りする必要がないといったメリットがあります。

期限の利益喪失約款

和解契約書には、「期限の利益喪失約款」が盛り込まれるのが一般的です。

期限の利益喪失約款とは、滞納や契約違反があった場合に、返済期限まで分割で支払うことができる期限の利益が失われ、一括請求が可能になるがという条項です。

和解後に再開した返済が滞った場合に備えて、和解契約書に盛り込まれます。

通常、2回滞納すると債務者は期限の利益を失います。

期限の利益喪失により、債権者は残りの借金を一括請求できる旨を和解契約書に記載することができます。

遅延損害金

和解後に返済を滞納した場合の「遅延損害金」について、発生する条件や利率も交渉で決めておきます。

滞納などで期限の利益を喪失した翌日から遅延損害金が発生し、借金が完済されるまで日割りで加算されるのが一般的です。

期限の利益喪失約款とセットで、「和解金の残高に対して〇%の割合による遅延損害金を支払う」などと記載されます。

遅延損害金は、利息よりも高い利率(10%前後)で設定されることが多いです。

そのため、完済までの期間が長くなるほど、返済の負担は大きくなります。

清算条項

和解契約書には、「清算条項」も盛り込まれます。

清算条項とは、和解契約書に記載された以外に債権債務がないことを確認する条項です。

任意整理後に、債権者から新たな請求がなされるなどのトラブルを防ぐために記載されます。

曖昧な表現は避け、具体的な内容を明確に記載することが重要です。

清算条項があれば契約書で決められた金額以外は存在しないとすることで、和解後に別の借金が見つかったとしても返済義務を免れることができます。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

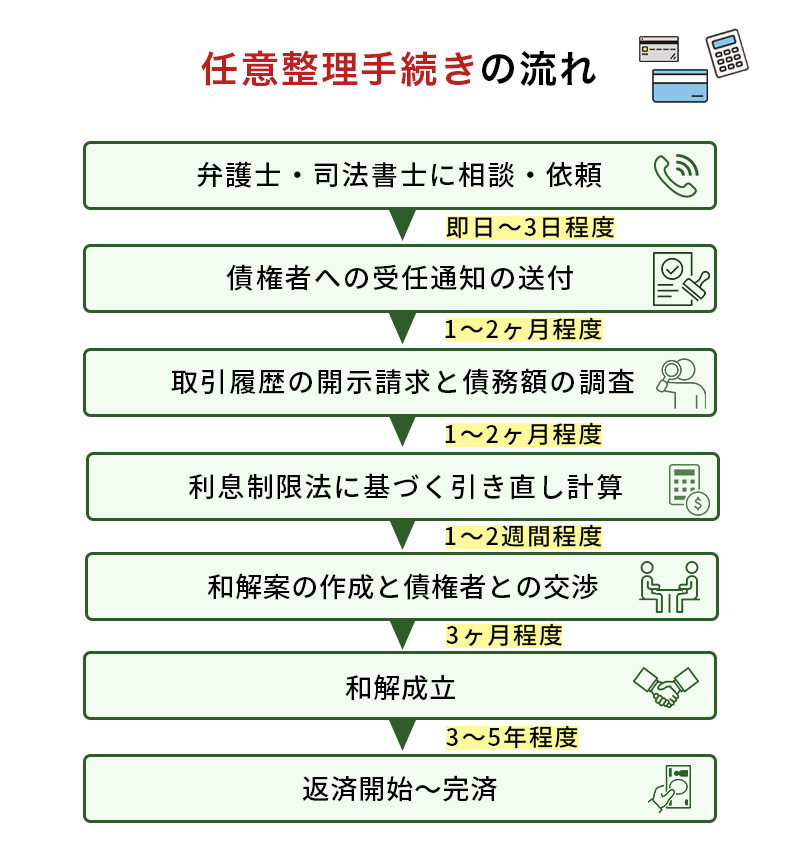

任意整理の和解までの流れと期間

任意整理で和解するまでの流れは、下記の図の通りです。

和解交渉には専門知識が必要なため、弁護士に依頼するのが一般的です。

依頼を受けた弁護士が債権者へ受任通知を送付すると、督促や返済がストップします。

その間に、弁護士が取引履歴の開示請求や利息の引き直し計算を行い、和解案を作成し、和解交渉を進めます。

弁護士に依頼してから3~6ヶ月ほどで和解が成立し、和解後は合意した条件に従って3~5年で完済を目指します。

以下のページでは、任意整理の手続きの流れについて、期間やスムーズに進めるポイントを詳しく解説しています。

あわせてご覧ください。

任意整理で和解できないケースはある?

任意整理を行えば、必ず和解できるとは限りません。

次のような理由で、債権者と和解できないケースもあります。

- 借入期間が短い

- 返済できる見込みがない

- 債権に担保がついている

- 貸金業者の方針で交渉に応じてくれない

- すでに訴訟を起こされている

- 2回目の債務整理

和解できなかった場合は、個人再生や自己破産など、ほかの債務整理の方法に変更することが可能です。

和解できなかった理由が「返済能力」や「生活状況」によるものであれば、収支を見直したり就職して収入を増やしたりすることも、対処法のひとつです。

借入期間が短い

借入期間が短く、返済実績も少ない場合は返済意思を疑われ、和解が難しくなる傾向があります。

任意整理は、借入期間が短くても手続き自体は可能ですが、強制ではないので債権者の同意が必要です。

返済実績が乏しい場合、「本当に返済する意思があるのか」と疑念を持たれ、和解条件が厳しくなったり、交渉自体が難航するケースがあります。

とくに、借り入れから間もない段階だと、債権者は利息をほとんど回収できておらず損失が大きくなるため、和解に応じてもらえない可能性が高まります。

このようなケースでは、ある程度の返済実績を積んでから交渉するなど、最適なタイミングを見極めることが重要です。

返済できる見込みがない

任意整理は借金を返済することを前提とした手続きなので、返済できる見込みがないと和解は難しいです。

任意整理の和解後は3~5年で完済を目指すため、返済計画通りに返済できる安定した収入が必要です。

収入がなかったり、収入が不安定だったりすると、「返済能力がない」と判断されて和解交渉に応じてもらえません。

また、収入に対して毎月の返済額が大きすぎる場合も、返済計画の実現性が低いと判断されて、債権者の同意が得られない可能性が高いです。

基本的に、任意整理では借金の元金までは減額できません。

収支のバランスを把握したうえで、和解後も返済が継続可能かを見極めることが重要です。

債権に担保がついている

住宅ローンや自動車ローンなどの「担保がついている債権」は、任意整理で和解するのが難しいとされています。

債権者は、担保がついている住宅や自動車を売却して借金を回収できる権利を持っています。

任意整理に応じてしまうと、利息や遅延損害金がカットされた金額しか回収できません。

一方、担保権を行使して売却すれば、より早く確実に借金の回収ができるため、和解に応じるメリットが乏しいのです。

財産を失うリスクも伴うので、担保がついている債権は任意整理の対象から外すのが一般的です。

貸金業者の方針で交渉に応じてくれない

貸金業者の方針によっては、任意整理の和解に応じてもらえないケースもあります。

任意整理は強制ではないので、和解に応じるかどうかは債権者の判断に委ねられます。

「利息は免除しても遅延損害金は支払ってもらう」、「返済期間は最長3年以内」など、和解条件を厳しく設定している場合もあって、希望通りの条件で和解が成立するとは限りません。

なかには、「訴訟を起こして借金を回収する方が良い」と考える債権者もいます。

和解条件の厳しい債権者に対しては、任意整理の対象から外したり、個人再生や自己破産といった別の債務整理手段を検討する必要があります。

すでに訴訟を起こされている

すでに訴訟を起こされていると、任意整理による和解は難易度が上がります。

借金の返済が滞ると、費用や手間をかけてでもなるべく多くの借金を回収したいと考え、債権者が訴訟を起こす場合があります。

判決が下って強制執行が可能になれば、給与や財産の差し押さえによって借金を回収できるので、債権者は任意整理の和解を優先するメリットがほぼありません。

むしろ、訴訟にかけた費用が損失になってしまうため、和解に応じるのを拒む債権者もいます。

判決が確定する前であれば和解できる余地はあるものの、和解条件が厳しくなる可能性が高いです。

とくに判決確定後は、任意整理よりも個人再生や自己破産が現実的な選択肢となるため、早めに弁護士へ相談することをおすすめします。

2回目の任意整理

基本的に、2回目の任意整理は和解が難しくなる傾向があります。

一度任意整理で和解したにもかかわらず、計画通りに返済できなくなると、債権者は「返済能力や意思に問題があるのではないか」と疑念を抱きやすくなります。

特に同じ債権者に対して再度任意整理を申し入れる場合は、「再び滞納するリスクが高い」と判断され、交渉が難航するケースが多いです。

そのため、2回目の任意整理を検討する際は、早めに弁護士へ相談するなど、慎重な対応が不可欠です。

以下のページでは、2回目の任意整理のリスクや注意点について詳しく解説しています。

あわせてご覧ください。

任意整理の和解後に借り入れはできる?

任意整理の和解後、一定期間は新たな借り入れが困難になります。

和解後は、任意整理したことが事故情報として信用情報機関に登録されます。

いわゆる、ブラックリストに載った状態で、完済後5年が経過するまで事故情報は削除されません。

借入れの際、多くの金融機関は審査の過程で信用情報を確認します。

ブラックリストに載っている間は、信用情報の審査に通りにくくなるため、借り入れが難しくなるのです。

ブラックリストに載っている間、「どうしてもお金が必要」という心理につけ込む闇金業者がいます。

闇金は法外な金利での取り立てや、悪質な脅迫などのリスクがあります。

返済負担が増し、任意整理の失敗の原因にもなりかねないため、利用しないようにしましょう。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

任意整理の和解後に支払えなくなった場合の対処法と注意点

任意整理の和解後に、何かしらの事情で計画通りに返済できなくなった場合、>放置せずに早急に任意整理を依頼した弁護士に相談しましょう。

債権者と再交渉が可能かどうかや、個人再生・自己破産など別の債務整理手続きに方針変更するべきかなど、状況に応じた対処法を提案してもらえます。

やむを得ない事情があったとしても、滞納を繰り返したり、債権者に連絡して自己判断で無理な約束をすると、かえって状況を悪化させるおそれがあるので避けた方が良いでしょう。

滞納は1回までにとどめる

任意整理の和解後、どうしても支払いが難しくなったとしても、滞納は1回までにとどめましょう。

通常、2回の滞納で期限の利益を失い、債権者から一括請求を受ける可能性があります。

期限の利益が失われると、滞納した日数に応じて遅延損害金も発生するため、返済の負担が大きくなります。

任意整理後に滞納することのないよう、無理のない返済計画を立てて、確実に支払いが継続できる金額で和解することが重要です。

支払いが難しくなった場合も、滞納は1回までにとどめ、早めに弁護士へ相談しましょう。

再和解の条件は厳しくなる

任意整理の和解後に返済が滞ってしまうと、「再和解」の条件が厳しくなる可能性があります。

再和解とは、任意整理をした債権者と再度交渉して、新たな返済条件で合意することです。

最初に和解した条件での返済が難しくなった場合、再和解を行うことができます。

ただし、再和解できるかどうかは債権者次第です。

再和解の条件が厳しくなるのは、1回目の和解条件が守られなかったことで信用が損なわれ、「また途中で支払われなくなるのでは」と懸念されるためです。

再和解を目指す際には、信頼の回復がポイントとなります。

滞納の理由を誠実に説明したうえで、今後の収支の見通しを明確にして、現実的な返済計画を提示することが重要です。

任意整理の和解に関するよくある質問

任意整理の和解成立日はいつになりますか?

任意整理の和解成立日は、債務者と債権者が新たな返済条件に正式に合意した日を指します。

一般的には、「和解契約書に署名・押印した日」が和解成立日となることが多いです。

和解交渉の開始から和解成立までは、通常1ヶ月~3ヶ月程度かかることが多いです。

和解成立日以降、和解契約書に記載された条件に基づいた新たな返済が開始されます。

契約書に正確に成立日が記載されているか、しっかり確認しておきましょう。

任意整理の和解交渉は自分でできますか?

任意整理の和解交渉は、債務者ご自身でも行うことが可能です。

自分で交渉すれば、弁護士費用がかからないというメリットもありますが、和解が成立しない、あるいは不利な条件で和解してしまうといったリスクも伴います。

自分で任意整理の和解交渉を行う場合の主なリスク

- 個人との交渉に応じない債権者がいる

- 専門知識が不足し、不利な条件で和解してしまう可能性がある

- 交渉中も督促や取り立て、返済が続くことが多い

一方、弁護士に依頼すれば、最短でも約1週間で督促や取り立て、返済がストップし、より良い条件での和解を目指すことができます。

任意整理の和解交渉は債務整理に詳しい弁護士にお任せください

任意整理の「和解」は、借金問題の解決に向けた大切な一歩です。

ですが、和解交渉の進め方や決める内容について、不安を感じている方も多いでしょう。

ご自身の状況に合った無理のない条件で和解するためにも、任意整理の和解交渉は、債務整理に詳しい弁護士へ相談・依頼することをおすすめします。

弁護士に依頼することで、督促や返済が止まった状態で和解交渉が行えます。

新しい返済計画の作成から和解契約書の作成まで、トータルでサポートを受けられるので、精神的な負担軽減も期待できます。

借金の問題はおひとりで悩まず、まずはお気軽に弁護士法人ALGまでご相談ください。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

監修:弁護士 谷川 聖治 / 弁護士法人ALG&Associates福岡法律事務所 所長

監修:弁護士 谷川 聖治 弁護士法人ALG&Associates 福岡法律事務所 所長

保有資格弁護士(福岡県弁護士会所属・登録番号:41560)

福岡県弁護士会所属。私たちは、弁護士名、スタッフ 名を擁し()、東京、を構え、全国のお客様のリーガルニーズに迅速に応対することを可能としております。

タグ

- ギャンブル

- シミュレーション

- デメリット

- バレる

- ブラックリスト

- メリット

- リボ払い

- 主婦

- 任意整理

- 会社更生

- 保証人

- 信用情報

- 個人再生

- 倒産

- 借金

- 借金問題

- 借金額

- 債務整理

- 債権者

- 免責

- 口座凍結

- 同時廃止

- 奨学金

- 官報

- 家族

- 家賃滞納

- 対処法

- 専業主婦(主夫)

- 小規模個人再生

- 少額管財

- 少額管財事件

- 年金

- 弁護士

- 後悔

- 手続き

- 時効援用

- 期間

- 比較

- 民事再生

- 法人破産

- 注意点

- 流れ

- 減額

- 減額効果

- 無職

- 特定調停

- 生活保護

- 相談

- 短縮

- 破産

- 管財事件

- 結婚

- 給与所得者等再生

- 職場にバレない

- 自己破産

- 認可決定後

- 財産

- 費用

- 賃貸

- 返済

- 返済期間

- 連帯保証人

- 過払い金

- 銀行ローン

- 闇金

- 非免責債権