任意整理をしたらブラックリストに載る?期間や影響、確認方法など

任意整理は、将来利息をカットし、毎月の返済額を大きく減らせる可能性のある手続きです。一方で、「一定期間ブラックリストに載る」「クレジットカードやローンが利用できない」といったデメリットもあります。

完済から約5年が経過すると情報は削除されますが、さまざまな場面で不都合が生じる可能性があるため、注意が必要です。

この記事では、任意整理のブラックリストによる影響や確認方法などについて、解説していきます。

目次

任意整理をしたらブラックリストに載る?

任意整理をすると、原則として信用情報機関に事故情報(ブラックリスト)が登録されます。

登録される信用情報機関は、主に下表のとおりです。

| 信用情報機関名 | 主な加盟店 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社、信販会社 など |

| 株式会社日本信用情報機構(JICC) | 消費者金融、銀行系カードローン など |

| 全国銀行個人信用情報センター(KSC) | 銀行、信用金庫、JA など |

ブラックリストに載る理由は、「金融機関が顧客の経済的信用を評価するために必要」だからです。

何らかの理由で返済能力に問題が生じている顧客に対し、積極的にクレジットカードの契約を勧める金融機関はありません。金融機関と顧客の関係は、経済的信用でつながっています。

信用情報機関は、金融機関と顧客をつなぐ「信用の橋渡し役を担う存在」といえるでしょう。

任意整理でブラックリストに載る仕組み

任意整理をすると、主に以下のような流れでブラックリストに登録されます。

- ①弁護士に任意整理を依頼後、債権者(借入先)に受任通知が送られる(1~2週間以内)

- ②債権者が信用情報機関に事故情報(ブラックリスト)を登録する

- ③ブラックリスト状態が開始する

信用情報機関は、延滞や債務整理など一部の情報を相互共有しているため、一つ登録されると他の機関も参照できます。

情報を相互共有する理由は、「多重債務(借金の貸し倒れ)を防ぎ、金融機関全体の審査を安全なものにするため」です。

相互共有されることで、どの金融機関からもリアルタイムで同じ信用評価が行われる可能性があります。

任意整理でブラックリストに載らないケースもある

任意整理をしても、例外的にブラックリストに載らないケースは、主に以下のとおりです。

- 過払い金を返還することで借金を完済できる場合 過払い金で借金を完済すると、「通常通り完済された(正常終了)」と扱われるため、ブラックリストに登録されません。

- 既に借金を完済済みの借入先に過払い金請求のみを行う場合 「債務のない人が払い過ぎた利息を取り戻す手続き」であるため、任意整理とは扱われず、ブラックリストに登録されません。

登録されるのは、あくまで長期延滞や返済条件の変更などの債務不履行が認められる場合に限られます。

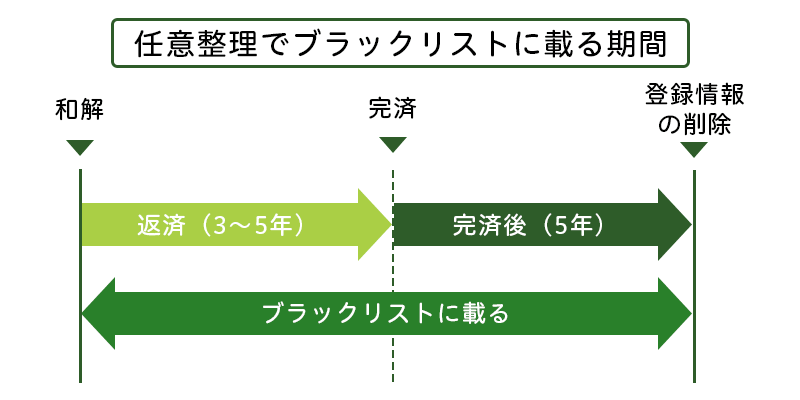

任意整理でブラックリストに載る期間は何年?

任意整理でブラックリストに載る期間は、「完済から約5年程度」ですが、返済期間を含めると約8~10年程度となるでしょう。

つまり、完済後5年でブラックリストの登録情報が削除されても、実際は約8~10年程は影響が続く可能性があるということです。

各信用情報機関によって登録期間が異なる点も、注意が必要です。

各信用情報機関によって登録期間は異なる

任意整理をすると、各信用情報機関に事故情報が登録されますが、下表のように登録期間が若干異なるため、注意が必要です。

| 信用情報機関名 | 登録内容 | 登録期間 |

|---|---|---|

| 株式会社シー・アイ・シー(CIC) | 異動情報 | 契約期間中および契約終了後5年以内 |

| 株式会社日本信用情報機構(JICC) | 債務整理 | 契約期間中および契約終了後5年以内 |

| 全国銀行個人信用情報センター(KSC) | 代位弁済・強制回収手続等 | 契約期間中および契約終了日から5年を超えない期間 |

ブラックリスト期間はいつから始まるのか

ブラックリスト期間は、一般的に借入先が弁護士の受任通知を受け取った時点から始まります。受任通知は、借入先にとって「返済に異常事態が生じた証拠」ですので、情報を受け取った後すぐに登録されるケースが多いです。

任意整理の依頼を受けた後、弁護士は1~2週間程度ですべての借入先に受任通知を直接送付します。

特に、JICC(日本信用情報機構)は消費者金融系の信用情報機関であり、他の機関よりも返済の遅れへの監視や対応を迅速に行う傾向があります。リスク管理を徹底しないと、貸し倒れのリスクがより高まるおそれがあるからです。

ブラックリスト登録はいつ消えるのか

任意整理の場合は、いずれの信用情報機関も完済から5年後にブラックリスト登録が削除されます。起算点となるのは「完済日」で、情報は手続きを踏まなくても自動的に消える仕組みです。

「和解した時点で登録が消えるのでは?」と思われる方もいますが、完済から一定期間が経ち、信用リスクが解消されるまでは削除されません。

また、ブラックリスト登録が消えた後も、クレジットカードやローン審査に通りにくくなるといった影響が残る可能性もあります。

任意整理など債務整理をしなくてもブラックリストに載るケースがある

任意整理や自己破産などの債務整理をしなくても、以下のケースではブラックリストに登録される可能性があります。

- 2~3ヶ月以上返済を滞納した

- 保証会社が代位弁済(肩代わり)を行った

- クレジットカードが強制解約された

- 短期間の複数申し込み(申し込みブラック)

任意整理をためらって返済を放置すれば、最終的にブラックリストに登録されます。放置してもブラックリスト入りは避けられないため、債務整理を行うことを検討しましょう。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

任意整理のブラックリストによる影響

ブラックリストに載ることで生じる主な影響は、以下のとおりです。

- クレジットカードが利用できない

- ローンや新たな借り入れができない

- 分割払いが利用できない

- 保証人になれない

- 賃貸契約ができない場合がある

任意整理を行うと、開始してから約8~10年程度は影響を大きく受けることになるでしょう。ただし、具体的な影響は、個人の状況によって異なります。

クレジットカードが利用できない

ブラックリストに登録されると、任意整理の対象・対象外に関わらず、クレジットカードは利用規約に基づき強制解約となるため、利用できません。また、付随する家族カードも同様に使えなくなります。

ブラックリストに登録されている間は、クレジットカードを新規発行したくても、信用力の低下により審査が通りにくいです。生活費の支払いをカードに頼っている場合は、現金で対応するなど対策が必要となります。

クレジットカードへの影響については、以下のページで解説しています。

さらに詳しく任意整理してもクレジットカードは使える?審査に通るためのポイントなど家族カードへの影響は、以下のページをご覧ください。

さらに詳しく任意整理をすると家族カードはどうなる?ローンや新たな借り入れができない

ブラックリストに登録されている期間は、以下のようなローンや借り入れができません。

「返済に問題があった人物」として扱われるため、ブラックリストに登録されている間はほぼすべてのローン・借り入れ審査に通らなくなります。たとえ少額のカードローンであっても、“リスクが高すぎる”と判断され、審査落ちになるでしょう。

ブラックリスト期間は、デビットカードやプリペイドカード、家族名義のカードなどを利用して乗り切る必要があります。

分割払いが利用できない

携帯電話やスマートフォン、電化製品、家具、エステなどの分割払いは、信用情報が照会されるため、ブラックリスト期間中は契約できない可能性が高いです。

分割払いは、信販会社が信用を立て替えてお店に代金を支払う、いわば“小さなローン”といえるためです。

金融機関や信販会社は、審査の初期段階で事故情報(異動情報)があるかどうかを確認します。

事故情報がある場合は、「返済が滞る可能性が高い」「契約通りに支払ってもらえないリスクがある」と判断されるため、審査に通ることはほぼないでしょう。

保証人になれない

ブラックリスト期間中は、信用力が低下するため保証人になることができません。

保証人とは、借主(お金を借りた人)が何らかの事情で返済困難になったとき、代わりに返済責任を負う人です。保証人は、借主の信用をカバーする存在なので、借主と同じように信用情報の照会をかけられます。

配偶者が住宅ローンを組む場合や、子供が奨学金を利用したい場合、任意整理中だと保証人になることができないため注意が必要です。

詳しくは、以下のページをご覧ください。

さらに詳しく任意整理で保証人・連帯保証人はどうなる?賃貸契約ができない場合がある

賃貸契約では、家賃保証会社が信用情報を照会した場合、審査に落ちる可能性があります。

ブラックリストに載っていても、賃貸契約に影響が及ぶことは原則ありませんが、「家賃保証会社」が間に入ると注意しなければなりません。

最近の賃貸契約は、連帯保証人ではなく、家賃保証会社への加入を必須条件とするケースが多く、保証会社によっては信用情報を確認されます。

ブラックリスト期間中にどうしても賃貸契約を結びたい場合は、不動産会社に「信用情報を確認しない保証会社の物件を希望したい」と伝えるとよいでしょう。

任意整理でブラックリストに載っているか確認する方法

信用情報機関のCIC・JICC・KSCに情報開示請求を行い、ブラックリストに載っているかを確認するのが確実な方法です。

3つの機関に以下の方法で開示を求めると、開示結果が表示される、もしくは、開示報告書で登録の有無を確認できます。

JICC

- 確認方法:スマホアプリ、郵送、一部窓口で申請可能

- 費用:500~1000円程度

- ブラックリスト状態:「異動参考情報等」欄に、延滞や債務整理、代位弁済の情報が記載される

CIC・KSC

- 確認方法:インターネット、郵送で申請可能

- 費用:500~1500円程度

- ブラックリスト状態

・CICは、「返済状況」欄に、異動と記載

・KSCは、「返済区分」や「完了区分」、「官報情報」欄に、延滞や代位弁済などの情報が記載される

任意整理におけるブラックリストの登録を解除することはできる?

ブラックリストの登録を意図的に解除することはできません。信用情報は、金融機関の審査に必要な「事実」であり、債務者の希望で消すことは認められないからです。

登録を解除するよう債権者に交渉したり、弁護士や裁判所に相談したりしても、消すことはできないのが基本です。

「ブラックリストを消します」という広告があれば、詐欺の可能性が高いため、安易に信用しないようにしましょう。登録が解除されるのは、完済後5年という基準を満たした場合に限られます。

ブラックリストの影響が心配で任意整理を迷っている方は弁護士法人ALGにご相談ください

任意整理を考えていても、将来の生活にどのような影響があるのか不安で、一歩が踏み出せない方は少なくありません。ブラックリストによる影響は人によって異なるため、正確な情報に基づき、自分に合った解決方法を早めに知ることが大切です。

弁護士法人ALGは、債務問題に強い弁護士が丁寧に状況を伺い、適切な解決策をご提案します。いつでも弁護士に相談できる環境が整っていることは、精神的負担の軽減にも大きくつながるはずです。

決してお一人で抱え込まず、生活再建に向けてぜひお気軽にご相談ください。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

監修:弁護士 谷川 聖治 / 弁護士法人ALG&Associates福岡法律事務所 所長

監修:弁護士 谷川 聖治 弁護士法人ALG&Associates 福岡法律事務所 所長

保有資格弁護士(福岡県弁護士会所属・登録番号:41560)

福岡県弁護士会所属。私たちは、弁護士名、スタッフ 名を擁し()、東京、を構え、全国のお客様のリーガルニーズに迅速に応対することを可能としております。

タグ

- ギャンブル

- シミュレーション

- デメリット

- バレる

- ブラックリスト

- メリット

- メリットデメリット

- リボ払い

- 不動産

- 主婦

- 任意整理

- 会社更生

- 住宅ローン

- 保証人

- 信用情報

- 個人再生

- 借金

- 借金問題

- 借金額

- 債務整理

- 債権者

- 免責

- 口座凍結

- 同時廃止

- 奨学金

- 官報

- 家族

- 家賃滞納

- 対処法

- 専業主婦(主夫)

- 小規模個人再生

- 少額管財

- 少額管財事件

- 年金

- 弁護士

- 後悔

- 手続き

- 教育ローン

- 時効援用

- 期間

- 比較

- 民事再生

- 民事再生法

- 法人破産

- 注意点

- 流れ

- 減額

- 減額効果

- 無職

- 特定調停

- 生活保護

- 相談

- 短縮

- 管財事件

- 結婚

- 給与所得者等再生

- 職場にバレない

- 自己破産

- 認可決定後

- 財産

- 費用

- 賃貸

- 車

- 返済

- 返済期間

- 連帯保証人

- 過払い金

- 銀行ローン

- 闇金

- 非免責債権