自己破産はいくらからできる?借金額の目安や金額以外の条件など

自己破産は「高額な借金を抱えている人が利用できるもの」というイメージがあるかもしれません。

実際は、「自己破産はいくらから手続きができる」というような借金額の条件はなく、裁判所が「支払不能状態にある」と判断すれば少額でも手続きが可能です。

ただ、自己破産の効果を期待できるのは「借金額が50万円以上」が目安となっています。

この記事では、いくらから自己破産ができるのか、借金額の目安や金額以外の条件について解説します。

目次

自己破産はいくらからできる?

自己破産ができる借金額に法的な決まりはありません。

重要なのは、支払不能な状態にあるかどうかで、借金額だけではなく、収入の状況などをふまえて自己破産をするべきか判断します。

少額でも返済の見込みが立たず、生活に支障をきたしている場合は、選択肢のひとつとして自己破産を検討しましょう。

なお、借金額に条件はないとはいえ、一般的な目安として借金が50万円以上ある場合に自己破産を検討するケースが多いといわれています。

借金額は最低50万円が目安

法的な借金額の条件はありませんが、自己破産ができる借金額は最低50万円が目安といわれています。

これは、借金が50万円以下の場合、自己破産費用とあまり変わらないか、費用の方が上回ってしまい、自己破産をしても減額効果が得られにくいためです。

自己破産費用は、自己破産の手続きの種類によって次のように相場が異なります。

| 自己破産手続きの種類 | 裁判所費用 | 弁護士費用 | 総額 |

|---|---|---|---|

| 同時廃止事件 | 1~3万円程度 | 30万~50万円程度 | 50万円程度 |

| 管財事件 | 50万円程度 | 30万~80万円程度 | 80万~130万円程度 |

| 少額管財事件 | 20万円程度 | 30万~60万円程度 | 50万~80万円程度 |

※具体的な金額は、裁判所や依頼する弁護士によって異なります

上記に挙げた費用を用意できるのであれば「返済も可能ではないか」と判断されて、裁判所に自己破産が認められない可能性もあります。

そのため、借金額が自己破産費用を下回っている場合は、ほかの債務整理の方法と比較して、慎重に検討しましょう。

自己破産をした人の平均借金額

日本弁護士連合会が公表している「2023年破産事件及び個人再生事件記録調査」によると、自己破産を申し立てた人の平均借金額は1084万2551円でした。

この平均値は、経営者などの高額債務者も含まれているため、実際はこれより低いと推定されます。

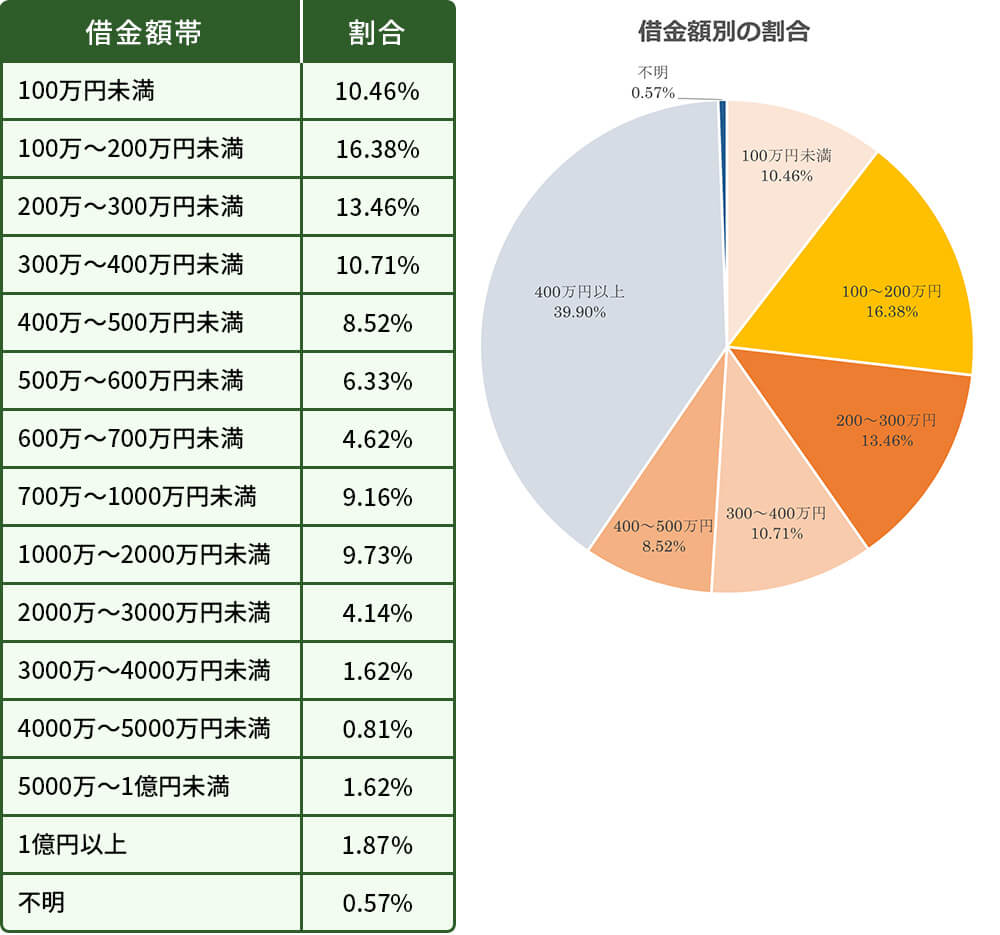

借金額別に割合をみてみると、500万円未満(59.53%)が半数以上を占める結果となりました。

出典:2023年破産事件及び個人再生事件記録調査(日弁連)

内訳を詳しくみていくと、最も多かったのは100万~200万円未満の16.38%で、次点が200万~300万円未満の13.46%でした。

100万円未満でも10.46%を占めており、自己破産を行うのは必ずしも借金が高額な方ばかりではないことが分かります。

生活保護受給中などの場合

生活保護受給中の方や、無職・無収入で生活保護の受給を検討中の方は、借金額を問わず自己破産が必要なケースもあります。

すでに生活保護を受給している、あるいはこれから生活保護を受給する予定であっても、債務整理を行うことは可能です。

ただし、生活保護費を借金の返済に充ててしまうと、不正受給とみなされて生活保護が打ち切られるおそれがあります。

そのため、返済を前提とした任意整理や個人再生は利用できず、自己破産を選択するしか方法がありません。

生活保護受給中に自己破産をする場合、一定の条件を満たせば、法テラスを利用することで自己破産費用を免除してもらえる可能性があります。

生活保護受給中に自己破産をする場合の費用や手続きの流れについて、詳しくお知りになりたい方は次のページをご覧ください。

さらに詳しく生活保護受給中でも自己破産できる?自己破産ができる2つの条件

裁判所に自己破産が認められるためには、「支払不能状態であること」と「免責不許可事由に該当しないこと」という2つの条件を満たす必要があります。

借金額の条件がないとはいえ、借金を抱えるすべての方に自己破産が認められるわけではありません。

以下、それぞれの条件について詳しくみていきましょう。

支払不能状態であること

自己破産が認められるには、支払不能状態であることが条件です。

支払不能状態とは、収入・財産・借金の状況を客観的にみたときに、今後も借金を返済できる見込みがない状態を指します。

以下を基準に、裁判所が支払不能かどうかを判断します。

- 債務者が支払能力を欠いていること

債務者が借金を返済するほどの収入や財産を持っていないことを指します。 - 債務が弁済期にあること

すでに返済期日が過ぎているにも関わらず、借金が返済できない状態にあることを指します。 - 一般的かつ継続的に弁済することができないこと

将来的に収入が増える見込みもなく、今後も継続して返済できない状態にあることを指します。

単に「借金の返済ができない」と主張すれば自己破産が認められるというものではありません。

給与明細や通帳などの客観的な証拠をもとに、支払不能の状態であることの証明が必要です。

支払不能と認められる例・認められない例

支払不能と認められるかどうかは、借金額や債務者の収入・財産・支出などの状況を基準に、裁判所によって判断されます。

支払不能と認められる例・認められない例をいくつかご紹介します。

支払不能と認められる例

- 無職・無収入で返済能力がない場合

収入も貯蓄もなく、今後も収入を得る見込みがない方であれば、借金額に関係なく支払不能と認められる可能性があります。 - 収入が少なくて生活費を差し引くと返済ができない場合

借金額200万円を毎月10万円ずつ返済する必要があるものの、月収15万円で貯蓄なし、月々の最低生活費10万円を差し引くと返済資金が不足するケースでは支払不能と認められる可能性があります。

支払不能と認められない例

- 一次的な資金不足の場合

思わぬ支出で一時的に返済が厳しい状況にあるが、近々経済状況が安定して返済が見込める場合は、支払不能とは認められません。 - 資産を多く所有していて売却すれば返済が可能な場合

不動産や株式などの財産を換金すれば返済が可能になる場合は、支払不能とは認められません。

免責不許可事由に該当しないこと

免責不許可事由に該当すると、自己破産が認められません。

免責不許可事由とは、裁判所が免責を認めないと定めた事由のことで、代表的なものは次のとおりです。

- 借金の主な理由がギャンブルや浪費などの場合

- 財産を他人に贈与したり、売却したり、隠したりした場合

- 特定の債権者だけに返済をした場合(偏頗弁済)

- 自己破産することを前提に借入れをした場合

- 通帳や契約書などの書類を隠したり、偽造・変造した場合

- 虚偽の債権者名簿を提出した場合

- 自己破産の手続きで、不正や非協力的な行動をした場合

- 過去7年以内に免責を受けたことがある場合

もっとも、裁判所がさまざまな事情を考慮して、免責が認められることもあります(裁量免責)。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

自己破産をした方がいい人はどんな人?

自己破産をした方がいいのは、自力での借金返済が困難で、ほかの債務整理では解決できない人です。

そのなかでも、収入が不安定で借金額が大きい人にとって、自己破産は有力な選択肢になります。

以下が自己破産をした方がいい人の特徴です。

- 借金額が大きく、収入や財産を考慮しても完済する見込みがない

- 収入と月々の返済額が釣り合っていない

- 病気や怪我で収入が減少し、継続的な返済が困難になった

- 複数の債権者から借金をしている(自転車操業)

- 借金の返済を滞納している

- 債権者から訴訟や差押えを受けている

- 20万円以上の価値がある財産を所有していない

- 自己破産による職業・資格制限の影響を受けない

- 任意整理や個人再生を利用できるだけの安定した収入がない など

借金額が少なく自己破産できない場合の対処法

自己破産以外の債務整理の主な方法は「任意整理」と「個人再生」です。

借金額が少なくて自己破産が向かない場合や、免責不許可事由に該当するなどの事情で自己破産ができない場合は、これらの方法によって解決できる可能性があります。

いずれも自己破産のように借金は免責されませんが、それぞれにメリット・デメリットがあります。

以下、それぞれの手続きの特徴や、どのような人に向いているのかをみていきましょう。

任意整理

任意整理とは、利息の免除や返済期間の見直しについて債権者と直接交渉して、返済総額や月々の返済額の減額を目指す手続きです。

借金の元金までは減らないものの、裁判所を介さない手続きなので周囲に知られにくく、比較的柔軟な対応が可能なのが特徴です。

債権者と和解が成立した後は、3~5年で分割返済することになるので、安定した収入があることが条件となります。

借金額が比較的少額で、利息がカットされれば3~5年程度で完済が見込める人に向いている手続きといえます。

任意整理について詳しくお知りになりたい方は、以下のページをご覧ください。

さらに詳しく任意整理のメリット・デメリットを解説!どんな人に向いている?個人再生

個人再生とは、裁判所を介して借金の大幅な減額を目指す手続きです。

すべての債務が手続きの対象となりますが、条件を満たせば自宅や車などの財産を手放さずに借金を元金ごと減らせるのが特徴です。

住宅ローンを除いた借金総額が5000万円以下で、継続的な安定した収入があることが条件です。

利用条件を満たしていれば、自己破産が難しい方にとって個人再生は非常に有力な選択肢となります。

とくに、免責不許可事由に該当して自己破産ができない人や、自己破産によって職業・資格制限を受ける人、自宅を手放さずに借金を減らしたい人に向いている手続きといえます。

個人再生について詳しくお知りになりたい方は、以下のページをご覧ください。

さらに詳しく個人再生のメリット・デメリット|注意点や自己破産・任意整理との違い自己破産のご不明点は弁護士法人ALGにご相談ください

借金額だけでは、自己破産ができるかどうかは判断できません。

収入や財産、生活状況など、さまざまな事情を考慮して、支払不能状態かどうかで判断されます。

自己破産は、借金の返済義務が免除される反面、デメリットも大きいのが特徴です。

ご自身の状況から自己破産が可能か、ほかの債務整理の方法を検討した方がよいか判断に迷う場合は、弁護士への相談をおすすめします。

弁護士法人ALGでは弁護士との初回対面相談を無料で行っております。

借金に悩む、お一人おひとりに寄り添い、ご相談内容に応じて、適切な解決方法をご提案いたします。まずはお気軽にご相談ください。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

監修:弁護士 谷川 聖治 / 弁護士法人ALG&Associates福岡法律事務所 所長

監修:弁護士 谷川 聖治 弁護士法人ALG&Associates 福岡法律事務所 所長

保有資格弁護士(福岡県弁護士会所属・登録番号:41560)

福岡県弁護士会所属。私たちは、弁護士名、スタッフ 名を擁し()、東京、を構え、全国のお客様のリーガルニーズに迅速に応対することを可能としております。

タグ

- ギャンブル

- シミュレーション

- デメリット

- バレる

- ブラックリスト

- メリット

- リボ払い

- 主婦

- 任意整理

- 会社更生

- 保証人

- 信用情報

- 個人再生

- 倒産

- 借金

- 借金問題

- 借金額

- 債務整理

- 債権者

- 免責

- 口座凍結

- 同時廃止

- 奨学金

- 官報

- 家族

- 家賃滞納

- 対処法

- 専業主婦(主夫)

- 小規模個人再生

- 少額管財

- 少額管財事件

- 年金

- 弁護士

- 後悔

- 手続き

- 時効援用

- 期間

- 比較

- 民事再生

- 法人破産

- 注意点

- 流れ

- 減額

- 減額効果

- 無職

- 特定調停

- 生活保護

- 相談

- 短縮

- 破産

- 管財事件

- 結婚

- 給与所得者等再生

- 職場にバレない

- 自己破産

- 認可決定後

- 財産

- 費用

- 賃貸

- 返済

- 返済期間

- 連帯保証人

- 過払い金

- 銀行ローン

- 闇金

- 非免責債権