債務整理に優先順位はある?自分に合った選び方をわかりやすく解説

債務整理の手続きには“任意整理”、“個人再生”、“自己破産”の3種類がありますが、どの手続きを優先して行うべきか判断に迷われる方も多いのではないでしょうか。

この記事では、借金返済が困難になって債務整理をお考えの方に向けて、債務整理手続きの優先順位や、債務整理以外に優先してすべきことを解説していきます。

ご自身に合った債務整理手段が選べるよう、それぞれの手続きのメリットやデメリットも紹介していきますので、ぜひ参考になさってください。

目次

債務整理の手続きに優先順位はある?

債務整理は法律で認められた借金問題を解決するための手段ですが、法律によって「どの手続きから行うべき」といった明確な優先順位が定められているわけではありません。

借金の総額や支払能力など個々の事情を総合的に考慮して、自分に合った債務整理手続きを選択することになります。

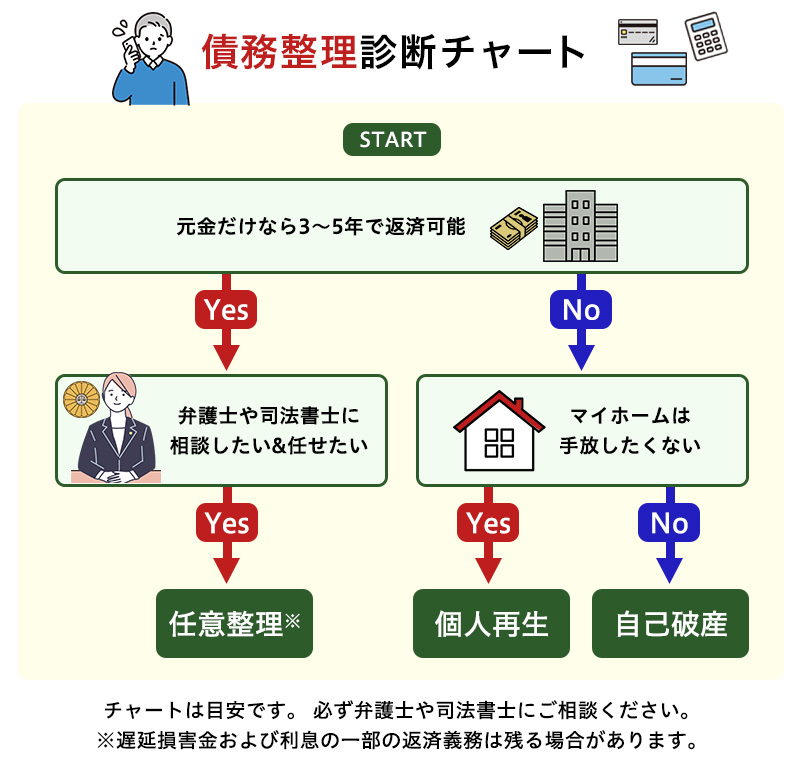

なお、債務整理手続きのなかでも“自己破産”は最終手段と言われていることから、一般的には【任意整理➡個人再生➡自己破産】の順に、次のような判断基準に沿って優先すべき債務整理手続きを検討することが多いです。

元金だけなら3~5年で返済が可能な場合 ➡ 任意整理を優先

⇩ 該当しない場合

ある程度安定した収入があって残したい財産がある場合 ➡ 個人再生を優先

⇩ 該当しない場合

借金総額が高額で自力での返済が困難な場合 ➡ 自己破産を優先

以下、手続きごとに優先すべきケースの具体例と、その手続きを行うことでどのようなメリット・デメリットがあるのかを解説していきます。

任意整理を優先すべきケース

元金だけなら3~5年で返済可能な人は、任意整理を優先して検討します。

任意整理とは?

任意整理とは、将来利息のカットや返済期間の延長を債権者と直接交渉して、毎月の返済を減額してもらう手続きです。

交渉の結果、債権者と和解できた場合は、基本的に元金のみを3~5年で返済することになるので、月々の返済負担を減らすことができます。

詳しくは以下ページをご参考ください。 さらに詳しく任意整理とは?

任意整理を優先すべき具体的なケースは次のとおりです。

- 借金が200万円程度で、比較的少額の場合

- 元金だけなら3~5年で返済できる程度の継続的な収入が見込める場合

- 車や持ち家など、ローン返済中の財産を残したまま債務整理したい場合

- 債務整理することで保証人に迷惑をかけたくない場合

- 家族や職場に知られずに債務整理したい場合

- 債務整理にかかる時間や費用を抑えたい場合 など

任意整理のメリット・デメリット

任意整理のメリットとデメリットは、次のとおりです。

任意整理のメリット

- 将来利息や遅延損害金の減額が認められると、元金だけを返済すればよくなる

- 返済期間が延長されると、月々の返済負担が軽減できる

- 整理する債務を選べるので、財産や保証人に対する影響を避けられる

- 裁判所を介さない手続きなので、時間や費用を抑えられる

- 他の手続きに比べて周囲に知られる可能性が低い

任意整理のデメリット>

- 元金までは減らないので、大幅な借金減額には至らない

- 信用情報機関に任意整理したことが事故情報として登録される

(ブラックリストに載る) - ブラックリストに載っている間は、借入れやクレジットの作成・利用が難しい

- 必ずしも債権者の合意が得られるとは限らない

任意整理では、毎月の借金の減額や他の手続きでデメリットになることを避けられるメリットがある一方で、大幅な借金減額に至らないというのがデメリットとして挙げられます。

任意整理のメリット・デメリットについて詳しくお知りになりたい方は、以下ページもご参考ください。

さらに詳しく任意整理のメリット・デメリットを弁護士がわかりやすく解説個人再生を優先すべきケース

元金を3~5年で返済できる見込みはないものの、ある程度安定した収入があって、車や持ち家などの財産を残したい人は、個人再生を優先して検討します。

個人再生とは?

個人再生とは、裁判所を介して、借金の大幅な減額を認めてもらう手続きです。

裁判所に借金の返済計画を見直した再生計画案が認められると、借金を元金ごと5分の1~10分の1程度まで減額でき、残りを3~5年で分割返済することになります。

詳しくは以下ページをご参考ください。 さらに詳しく個人再生とは?

個人再生を優先すべき具体的なケースは次のとおりです。

- 継続的に安定した収入が見込める場合

- 任意整理しても返済が見込めない場合

- ギャンブルや浪費による高額な借金がある場合

- 自己破産することで制限を受ける職業に就いている場合

- ローン返済中の持ち家を手放したくない場合

- 免責不許可事由に該当して、自己破産が認められない可能性がある場合 など

個人再生のメリット・デメリット

個人再生のメリットとデメリットは、次のとおりです。

個人再生のメリット

- 借金を元本ごと5分の1~10分の1程度まで大幅に減額できる

- 残りの借金を3~5年かけて分割返済できる

- 車や持ち家などの財産を残したまま借金を減額できる

- 自己破産のように、借金の理由や職業・資格に制限がない

- 資格制限や職業制限がないので、仕事に影響しない

個人再生のデメリット

- 最低でも100万円の返済義務は残る

- 税金・養育費・損害賠償金などの非免責債権は減額できない

- 信用情報機関に個人再生したことが事故情報として登録される (ブラックリストに載る)

- ブラックリストに載っている間は、借入れやクレジットの作成・利用が難しい

- 官報に記載される

- 整理する債務を選べず、保証人に迷惑がかかる

- 車や持ち家を維持できない場合がある

- 手続きが複雑で、時間や費用がかかる

- 手続きの過程で、家族や職場に知られる可能性がある

個人再生では、財産を残したまま借金を大幅に減額できるというメリットがある一方で、手続きが複雑で、状況によっては車や持ち家を維持できないケースがあるなどのデメリットに注意が必要です。

個人再生のメリット・デメリットについて詳しくお知りになりたい方は、以下ページもご参考ください。

さらに詳しく個人再生のメリット・デメリット自己破産を優先すべきケース

安定した収入が見込めない人や、借金が高額で自力での返済が困難な人は、自己破産を優先して検討します。

自己破産とは?

自己破産とは、裁判所を介して、すべての借金の返済義務を免除してもらう手続きです。

裁判所に破産を申し立てて免責の許可が得られると、車や持ち家などの高額な財産は手放すことになりますが、どれだけ高額な借金でもゼロにすることができます。

詳しくは以下ページをご参考ください。

さらに詳しく自己破産とは自己破産を優先すべき具体的なケースは次のとおりです。

- 安定した収入がなく、借金の返済が見込めない場合

- 任意整理や個人再生では完済できないほど、多額の借金・複数の借金を抱えている場合

- 職業制限や資格制限により仕事に影響を受けない場合

- 免責不許可事由がない場合 など

自己破産のメリット・デメリット

自己破産のメリットとデメリットは、次のとおりです。

自己破産のメリット

- 裁判所の免責許可を得られると、ほぼすべての借金がゼロになる

- 債権者からの督促や取り立てだけでなく、強制執行される心配もなくなる

- 生活を送るために必要な最低限の財産は残せる

自己破産のデメリット

- 税金・養育費・損害賠償金などの非免責債権は減額できない

- 信用情報機関に自己破産したことが事故情報として登録される

(ブラックリストに載る) - ブラックリストに載っている間は、借入れやクレジットの作成・利用が難しい

- 官報に記載される

- 整理する債務を選べず、保証人に迷惑がかかる

- 車や持ち家など、高額な財産は手放すことになる

- 手続きが終了するまで、職業や資格、転居、長期旅行について一定の制限がかかる

- 手続きが複雑で、時間や費用がかかる

- 手続きの過程で、家族や職場に知られる可能性がある

自己破産では、裁判所から許可を得られれば借金がほぼゼロになるというメリットが大きい反面、高額な財産は手放すことになるなど、ほかの手続きと比べても多くのデメリットを伴う点に注意が必要です。

詳しくは以下ページもご参考ください。

さらに詳しく自己破産のデメリットとは?債務整理を考えている人が優先してやるべきこと

債務整理を検討している場合、優先してやるべきことがあります。

- 債務状況の把握

- 収支の見直し

- 専門家への相談

債務整理すると借金を減らせる一方で、さまざまなデメリットも伴います。

本当に債務整理するべきかを検討するためにも、3つの優先してやるべきことについて、詳しくみていきましょう。

債務状況の把握

債務整理を行う前に、まずは返済計画を見直すため、債務状況について次のことを把握しましょう。

- 借入先

- 借入先ごとの借入額・残高

- 借入先ごとの金利

- 借入先ごとの月々の返済額

- 借入先ごとの返済期日

これらの情報を整理し、金利の高い借入先から優先的に、短期間で完済し終えることを重点にした返済計画を立てましょう。

債務状況を確認する方法は?

債務状況は、債権者に直接問い合わせることで確認することができます。

また、信用情報機関(CIC・JICC・KSC)から借入れ情報を取り寄せることで確認する方法もあります。

収支の見直し

債務整理前に返済計画を見直すにあたって、家計の収支を見直すことも大切です。

毎月の収入と支出を把握し、見直すことで、借金の返済に充てられるお金が捻出できる可能性があります。

家計の収支を見直すポイント

- 食費や光熱費など、生活費を見直す

- 自動車保険・医療保険・生命保険などの固定費を見直す

- 必要以上の贅沢品など、無駄な支出はないかを見直す

- 働く時間や働き口を増やして、収入が増やせないか検討する など

専門家への相談

債務状況を把握し、収支を見直したうえで、自力での借金返済が難しいと感じたときは、自分ひとりでどうにかしようとせず弁護士に相談しましょう。

借金問題に強い弁護士に相談することで、債務整理をするべきかどうかや、個々の状況に合った債務整理の手続きをアドバイスしてもらえます。

借金の悩みは、ひとりで抱え込んでいると状況が悪化するおそれもあるので、早めに弁護士へ相談することをおすすめします。

債務整理の方法で迷われている方は、弁護士にご相談ください

債務整理は、借金の金額や収入、財産の状況によって優先すべき手続きが異なります。

自分の状況に合った手続きをすることが、借金問題をスムーズに解決するポイントにもなります。

弁護士法人ALGでは、借金についてどのようなことでお困りなのか、丁寧にお悩みを伺ったうえで、債務整理すべきかどうかを含め、個々の状況に応じた最適な解決方法を一緒に考え、提案することができます。

状況が悪化してしまう前に、「まずは自分が何をするべきか」を知るためにも、ぜひお早めにご相談ください。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

監修:弁護士 谷川 聖治 / 弁護士法人ALG&Associates福岡法律事務所 所長

監修:弁護士 谷川 聖治 弁護士法人ALG&Associates 福岡法律事務所 所長

保有資格弁護士(福岡県弁護士会所属・登録番号:41560)

福岡県弁護士会所属。私たちは、弁護士名、スタッフ 名を擁し()、東京、を構え、全国のお客様のリーガルニーズに迅速に応対することを可能としております。

タグ

- ギャンブル

- シミュレーション

- デメリット

- バレる

- ブラックリスト

- メリット

- リボ払い

- 主婦

- 任意整理

- 会社更生

- 保証人

- 信用情報

- 個人再生

- 倒産

- 借金

- 借金問題

- 借金額

- 債務整理

- 債権者

- 免責

- 口座凍結

- 同時廃止

- 奨学金

- 官報

- 家族

- 家賃滞納

- 対処法

- 専業主婦(主夫)

- 小規模個人再生

- 少額管財

- 少額管財事件

- 年金

- 弁護士

- 後悔

- 手続き

- 時効援用

- 期間

- 比較

- 民事再生

- 法人破産

- 注意点

- 流れ

- 減額

- 減額効果

- 無職

- 特定調停

- 生活保護

- 相談

- 短縮

- 破産

- 管財事件

- 結婚

- 給与所得者等再生

- 職場にバレない

- 自己破産

- 認可決定後

- 財産

- 費用

- 賃貸

- 返済

- 返済期間

- 連帯保証人

- 過払い金

- 銀行ローン

- 闇金

- 非免責債権