自己破産とは|流れや費用、生活への影響などをわかりやすく解説

自分の収入だけでは借金が返済できなくなった場合、自己破産することでほぼすべての借金をゼロにできる可能性があります。

ただし、自己破産はあくまで、借金問題に苦しむ方を救済するために国が認めた債務整理の最終手段であり、自己破産すれば単純にすべての借金がなくなるというわけではありません。

自己破産すべきかどうかは、生活に与える影響やデメリットを理解したうえで、慎重に判断しなければなりません。

そこで今回は、債務整理の最終手段と言われる自己破産に着目して、自己破産とはどのような手続なのか、デメリットや生活に与える影響について解説していきたいと思います。

目次

自己破産とは

自己破産とは、自分の財産や収入だけでは借金が返済できないことを裁判所に認めてもらい、税金や養育費などを除いたすべての借金の支払義務を免除してもらう手続です。

裁判所へ破産を申し立てて免責の許可が得られると、持ち家や車などの高額な財産は手放すことになりますが、どれだけ高額の借金であってもゼロにすることができます。

| 破産 | 破産の申立人が保有している一定以上の価値がある財産を換価して、債権者へ公平に配当する手続き |

|---|---|

| 免責 | 破産手続後もまだ残っている借金について、法律上その支払義務を免除すること |

収入だけでは借金返済が見込めない場合や、借入先が複数あったり失業や離婚などで生活状況に変化が生じたりして借金返済の目途が立たない場合に、債務整理の最終手段として自己破産が利用されます。

自己破産手続きの種類

自己破産における破産手続は大きく分けて、同時廃止と管財事件(少額管財事件)の2種類があり、手続にかかる時間や費用が大きく異なります。

どちらの手続になるのかは裁判所が判断しますが、処分すべき財産がなければ同時廃止となるケースが多いです。

同時廃止は、一定以上の価値がある財産を保有しておらず、ギャンブルや浪費による借金ではない場合に、破産管財人が選任されることなく、破産手続の開始と同時に破産手続を終了する手続です。 手続にかかる時間や費用は比較的少なく済むのが特徴です。

管財事件は、一定の財産がある場合や、ギャンブルや浪費による借金がある場合に、裁判所が選任した破産管財人が財産を調査・処分し、債権者へ配当する手続です。同時廃止と比べ、手続に時間や費用がかかります。

同時廃止や管財事件について詳しくお知りになりたい方は、以下ページをご参考ください。

さらに詳しく自己破産の手続きの種類について自己破産・個人再生・任意整理の違い

借金問題を解決する債務整理の方法には、自己破産のほかに個人再生や任意整理といった方法もあります。

自己破産は借金をほぼゼロにできますが、個人再生や任意整理は債務整理後も借金の支払義務が残るという違いがあります。

個人整理とは、裁判所を介して借金の大幅な減額を認めてもらう方法です。

自己破産とは異なり、一定の条件を満たせば持ち家などの財産を残せるので、財産を残したまま借金を大幅に減額したい方におすすめの方法です。

自己破産と個人再生の違いについては、以下ページもご参考ください。 さらに詳しく自己破産と個人再生の違いとは?

任意整理とは、裁判所を介さずに債権者と直接交渉して、利息や遅延損害金のカットにより借金の減額を目指す方法です。

自己破産とは異なり、整理する借金を選択できるので、一定の収入があって財産や保証人に対する影響を抑えたい方におすすめの方法です。

自己破産ができる条件

返済が見込めない借金があるからといって、無条件で自己破産が認められるわけではありません。

自己破産が認められるためには、次の3つの条件を満たしている必要があります。

-

支払不能であること

自己破産するためには、借金の返済が今後も継続的に見込めない状態であることが条件になります。

支払不能であるかどうかは、借金の金額・保有財産・収入・家族構成・生活状況などから総合的に判断されます。 -

免責不許可事由に該当しないこと

免責不許可事由とは、裁判所が免責を認めない要件のことです。

借金の理由がギャンブルや浪費の場合や、裁判所や破産管財人の職務を妨害した場合などでは、債務者本人が借金を返済すべきであるとして、免責が認められない可能性があります。

詳しくは以下ページをご参考ください。 さらに詳しく自己破産における免責とは? -

借金が非免責債権だけではないこと

非免責債権とは、自己破産をしても支払義務が免除されない債権のことです。

具体的には、税金・社会保険料・慰謝料・損害賠償金・罰金・養育費などが非免責債権に該当します。

詳しくは以下ページをご参考ください。 さらに詳しく自己破産の非免責債権とは?

自己破産のメリット・デメリット

メリット

自己破産をすると、次のようなメリットがあります。

- 裁判所から免責許可が下りると、ほぼすべての借金がゼロになる

- 債権者からの督促や取り立てだけでなく、強制執行される心配もなくなる

- 最低限の生活を送るために必要な財産は残せる

自己破産は収入の制限がないので、支払不能と認められれば無職の方や生活保護を受けている方であっても手続することができます。

どうにもならないと諦める前に、自己破産を申し立ててみましょう。

デメリット

自己破産をすると借金がほぼゼロになるというメリットがある一方で、次に挙げるようなさまざまなデメリットも伴います。

- 信用情報機関に事故情報が登録される(ブラックリストに載る)

- ブラックリストに載ることで、一定期間は借入れやクレジットカードの作成・利用が難しくなる

- 裁判所での決定事項などが掲載される、官報という国の広報誌に住所・氏名が記載される

- 銀行口座が一時的に凍結されることがある

- 整理する借金を選べず、持ち家や車などの高額な財産は回収・処分される可能性がある

- 手続が終了するまで、職業や資格、転居、長期の旅行について一定の制限がかかる

- 保証人が借金を肩代わりすることになる

- 手続が複雑で、時間や費用がかかる

- 手続の過程で、家族や会社にバレる可能性がある など<

自己破産のデメリットについて詳しくお知りになりたい方は、以下ページもご参考ください。

さらに詳しく自己破産の7つのデメリットとは?お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

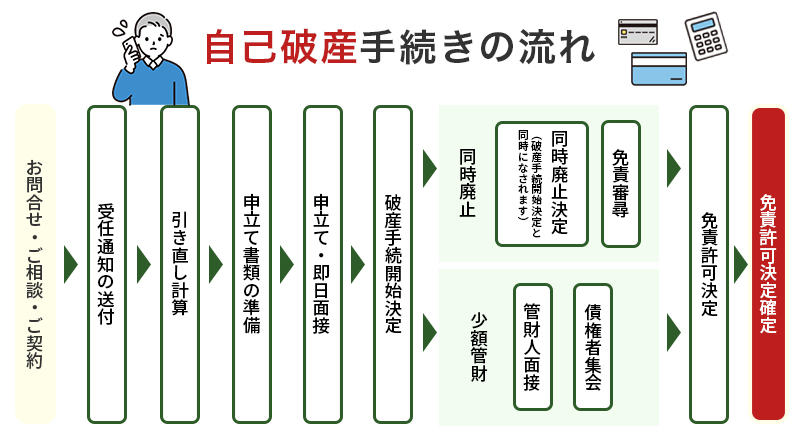

自己破産手続きの流れ

自己破産を弁護士に依頼した場合、次のような流れで手続が行われます。

破産を申し立てた人に財産がほとんどなく、債務や財産、免責事由などの調査が必要ない場合は、破産手続開始と同時に破産手続が終了し、免責手続へと進みます。

一方、一定の財産がある場合には管財事件として扱われるため、破産管財人が選任されて財産の換価・配当などを経て免責手続へと進むため、同時廃止よりも長い期間を要します。

自己破産の手続にどれくらい期間がかかるのか、次項で確認していきましょう。

なお、以下ページでは自己破産の手続の流れについて詳しく解説していますので、あわせてご参考ください。

さらに詳しく自己破産手続きの流れ自己破産にかかる期間

自己破産にかかる期間の目安は、弁護士に依頼してから6ヶ月~1年程度です。 なお、自己破産の手続の種類によっても期間の目安が次のように異なります。

- 同時廃止・・3~6ヶ月程度

- 管財事件・・3~6ヶ月程度

【委任契約後~裁判所への破産申立てまで】

- 同時廃止・・3ヶ月程度

- 管財事件・・6ヶ月~1年程度

【申立後~免責許可決定確定まで】

※少額管財となった場合は6ヶ月程度

上記の期間はあくまで目安なので、借入先が多いなど借金の状況が複雑だと目安より長引くことがあります。

なるべく早めに自己破産の手続を終えたい場合、申立てに必要な書類を早急に用意できれば期間を短縮できる可能性もあるので、自己破産に必要な書類を次項で確認していきましょう。

必要書類

自己破産の申立てに必要な主な書類は次のとおりです。

- 申立書

- 陳述書

- 債権者一覧表

- 住民票、戸籍謄本

- 財産目録

- 家計収支表

- 預貯金通帳のコピー

- 給与明細書や源泉徴収票などの収入を証明する資料

このほか、支払不能であること・免責不許可事由に該当しないこと・借金が非免責債権だけではないことの事実を証明するために、追加でさらに書類が必要になることもあります。

自己破産手続きの費用相場

自己破産の手続にかかる費用の相場は、50万~130万円程度です。

この自己破産の費用には、裁判所に払う“裁判所費用”と、弁護士に払う“弁護士費用”が含まれていて、いずれも手続の種類によって次のように異なります。

| 裁判所費用 | 弁護士費用 | 合計 | |

|---|---|---|---|

| 同時廃止事件 | 1~3万円程度 | 30万~50万円程度 | 50万円程度 |

| 通常管財事件 | 50万円程度 | 30万~80万円程度 | 80万~130万円程度 |

| 少額管財事件 | 20万円程度 | 30万~60万円程度 | 50万~80万円程度 |

自己破産の手続にかかる費用については以下ページで詳しく解説していますので、あわせてご参考ください

さらに詳しく債務整理の費用相場はいくら?自己破産を弁護士に依頼するメリット

「自己破産を弁護士に依頼すると高額な費用がかかる」、このような不安から、弁護士への依頼をためらう方も多いかと思います。

たしかに手続をすべてご自身で行えば費用を大幅に抑えることができますが、自己破産は裁判所を介した手続なので法的な知識がないまま進めるのは難しいと言わざるを得ません。

自己破産を弁護士に依頼すると、費用以上に大きなメリットを得られる可能性も高いので、自己破産を弁護士に依頼するメリットを確認しておきましょう。

- 受任通知の送付により、債権者からの督促や取り立てが止まる

- 自己破産の手続に必要な書類の作成・収集や調査など、煩雑な手続を一任できる

- 債権者や裁判所とのやり取りを任せることができる

- 同時廃止事件となる可能性が高くなる

- 少額管財事件が利用できる場合がある

- 免責が認められやすくなる

- スムーズに手続を進めてもらうことにより、期間短縮が望める

- 自己破産以外の債務整理の方法を提案してもらえる など

【Q&A】自己破産するとどうなる?生活への影響は?

自己破産をして、裁判所から免責許可が下りれば借金を支払う必要がなくなる一方で、ご自身名義の高額な財産を失ったり、新たな借入れやローンの利用ができなくなったりして、生活に次のような影響を及ぼします。

| 持ち家 | 本人名義の持ち家は、基本的に回収・処分の対象となるため、自己破産後は手放すことになります。 |

|---|---|

| 車 | 本人名義の車は、回収・処分の対象となる可能性があります。 |

| 携帯電話・スマートフォン | 端末代を分割払いにしている場合や、利用料金を滞納している場合は解約となって、端末の返還を求められることがあります。 |

| 年金 | 年金 自己破産しても年金の受給資格を失うことはありません。 |

| 奨学金 | 自己破産をして免責許可が下りれば、奨学金の返済義務は免除されます。 |

| 給料 | 自己破産手続開始決定後に発生する給料やボーナスは、そのまま満額を受け取ることができます。 |

| 生活保護 | 自己破産しても生活保護の支給は継続されます。 |

| 賃貸借契約 | 自己破産しても賃貸住宅から立ち退く必要はありませんが、家賃滞納を理由に賃貸借契約が解消される可能性はあります。 |

| 仕事 | 自己破産しても仕事に大きな影響はありませんが、士業・警備員・金融業などの他人の金銭や資産を扱う職業には一定期間就けなくなります。 |

| 退職金 | すでに受け取っている退職金は全額回収され、将来的に受け取る予定の退職金も全額または一部が回収されます。 |

| 養育費 | 養育費は非免責債権に該当するため、自己破産しても支払義務は免除されません。 |

| 家族 | 自己破産しても家族名義の財産が処分されたり、家族の信用情報に影響するなど、直接的に家族が不利益を受けることはほとんどありません。 |

| 会社 | 自己破産を理由に会社を解雇されることはありません。 |

| 選挙権 | 自己破産しても選挙権がなくなることも、制限されることもありません。 |

| 生命保険や子供の学資保険 | 生命保険や子供の学資保険は、解約返戻金の額によっては解約することになります。 |

| 海外旅行 | 自己破産の手続中は移動の自由が制限されるため、海外旅行や海外出張などには裁判所の許可を得る必要があります。 |

持ち家や車は手放さないといけない?

自己破産する人が名義人となっている持ち家は、手放すことになるのが一般的です。

一方、車についてはローンが残っている場合と、残っていない場合とで取り扱いが次のように変わります。

車のローンが残っている場合

車のローンが残っている状態で自己破産すると、車はローン会社に引き揚げられることがほとんどなので、自己破産後は車を手放すことになります。

車のローンが残っていない場合

車のローンが残っていない状態で自己破産したとき、車の評価額が20万円以下であれば、自己破産後も車を手元に残せる可能性があります。

もっとも、評価額の高い車であっても、裁判所に「生活に不可欠」と認めてもらえれば手元に残せる可能性もあります。

賃貸契約や携帯契約はできる?

自己破産後でも、賃貸契約や携帯契約は基本的に可能です。

ただし、ブラックリストに載ることにより、一部の新規契約に制限が生じる可能性もあるため注意が必要です。

自己破産後の賃貸契約

基本的に、自己破産したことを理由に賃貸物件の契約を断られることはありません。

ただし、連帯保証人がいない場合などに一部の賃貸保証会社を利用した物件は、入居審査が通らずに契約できない場合もあります。

自己破産後の携帯契約

自己破産後でも携帯契約できることが多いですが、新規に端末を購入するときの分割払いは利用できません。

また、携帯電話会社によっては5万~10万円程度の預託金が必要になることもあります。

引っ越しや海外旅行ができなくなる?

自己破産しても引っ越すことができますし、パスポートの取得は可能なので海外旅行もできます。

ただし、手続によっては裁判所の許可が必要です。

同時廃止

同時廃止事件の場合、居住や移動の制限はないので、引っ越しも海外旅行も基本的には自由に行うことができます。

管財事件

管財事件の場合、自己破産の手続中は裁判所や破産管財人がいつでも債務者と連絡を取れるようにしておくため、引っ越しや海外旅行などで居住地を離れる場合は、裁判所の許可が必要になります。

自己破産後は、いずれの手続であっても自由に居住地を離れることができますが、一定期間はクレジットカードの利用・作成が制限されるため注意しましょう。

会社や家族にはバレる?

自己破産をすると家族にバレる可能性がありますが、会社にバレる可能性は低いといえます。

自己破産が家族にバレるきっかけ

管財事件となって持ち家や車を手放すことになると、家族に隠しきれなくなります。

また、必要書類を集めるときや、裁判所からの通知によってバレる可能性もあります。

自己破産が会社にバレるきっかけ

会社から借金をしていたり、給料が差し押さえられたりすると、自己破産が会社にバレてしまいます。

また、退職金見込額証明書の発行依頼がきっかけでバレる可能性もあります。

会社や家族に知られず借金問題を解決したい場合は、任意整理を検討してみましょう。

生活保護を受給中でも自己破産できる?

生活保護を受給中でも自己破産することができます。

なお、生活保護を受給されている方は、法テラスを利用することで弁護士費用を立て替えてもらうことができます。

立て替えてもらった費用は毎月償還することになりますが、自己破産手続後も継続して生活保護を受給する場合には、法テラスへの償還が免除される可能性があります。

自己破産をご検討中の方は債務整理について詳しい弁護士にご相談下さい

借金の問題を抱えていらっしゃる方のなかには、自己破産にネガティブなイメージを抱かれている方も多いと思います。

自己破産は、高額な財産を手放すことになる、生活に一定の影響が出るなど、たしかにデメリットも大きいですが、借金をゼロにして前向きな人生を再スタートできるというメリットもあります。

借金が返済できずお困りの方、自己破産を検討されている方は、一度弁護士法人ALGまでご相談ください。

自己破産が本当に適した債務整理の方法なのか、自己破産するにあたって注意すべきことはなにか、アドバイスすることができます。

手続にかかる費用や、手続することによるメリット・デメリットについても丁寧に説明いたします。まずはお気軽にご相談ください。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

監修:弁護士 谷川 聖治 / 弁護士法人ALG&Associates福岡法律事務所 所長

監修:弁護士 谷川 聖治 弁護士法人ALG&Associates 福岡法律事務所 所長

保有資格弁護士(福岡県弁護士会所属・登録番号:41560)

福岡県弁護士会所属。私たちは、弁護士名、スタッフ 名を擁し()、東京、を構え、全国のお客様のリーガルニーズに迅速に応対することを可能としております。

タグ

- ギャンブル

- シミュレーション

- デメリット

- バレる

- ブラックリスト

- メリット

- リボ払い

- 主婦

- 任意整理

- 会社更生

- 保証人

- 信用情報

- 個人再生

- 倒産

- 借金

- 借金問題

- 借金額

- 債務整理

- 債権者

- 免責

- 口座凍結

- 同時廃止

- 奨学金

- 官報

- 家族

- 家賃滞納

- 対処法

- 専業主婦(主夫)

- 小規模個人再生

- 少額管財

- 少額管財事件

- 年金

- 弁護士

- 後悔

- 手続き

- 時効援用

- 期間

- 比較

- 民事再生

- 法人破産

- 注意点

- 流れ

- 減額

- 減額効果

- 無職

- 特定調停

- 生活保護

- 相談

- 短縮

- 破産

- 管財事件

- 結婚

- 給与所得者等再生

- 職場にバレない

- 自己破産

- 認可決定後

- 財産

- 費用

- 賃貸

- 返済

- 返済期間

- 連帯保証人

- 過払い金

- 銀行ローン

- 闇金

- 非免責債権