自己破産手続きの流れ|期間や費用・注意点などわかりやすく解説

自己破産は、財産や借金の状況によって、同時廃止と管財事件(または少額管財)のいずれかの手続きが適用されますが、それぞれ手続きの流れや要する期間が異なります。

いずれも「借金がゼロになる」という強力な効果が生じることから手続きが複雑で、多くの方が弁護士に相談・依頼して自己破産を行っています。

この記事では、自己破産手続きの流れについて、手続きにかかる期間や、費用を支払うタイミングなどを解説していきます。

自己破産の手続きに不安を感じている方は、ぜひ参考になさってください。

目次

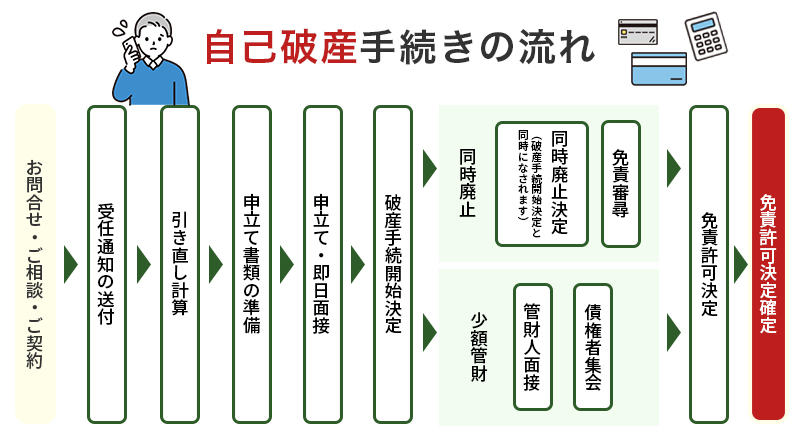

自己破産手続きの流れ

自己破産手続きの基本的な流れは、まず弁護士に相談・依頼することから始まります。

裁判所に自己破産を申し立て、破産手続を経て、免責手続において裁判所から免責許可が出ると、すべての借金の返済義務がなくなります(税金などの一部債務を除く)。

自己破産は、所有財産や免責不許可事由の有無によって「同時廃止事件」と「管財事件(少額管財事件)」に分かれます。

- 同時廃止事件:所有財産がほとんどない場合に適用されることが多い

- 管財事件:一定の財産を所有している場合や、免責不許可事由に該当する場合に適用される

- 少額管財事件:所有財産が少額で、自己破産を弁護士に依頼している場合に適用されることがある

それぞれ、申立て後の手続きの流れが異なるので、順を追ってみていきましょう。

①弁護士に相談・依頼

自己破産を考えたら、まずは弁護士に相談しましょう。

自己破産は、債務整理手続きのなかでも「借金がゼロになる」という強力な効果が生じることから手続きが複雑かつ厳格です。

債務整理に詳しい弁護士に相談・依頼することで、労力や精神的な負担を感じることなく自己破産の手続きを進められます。

まずは、「自己破産によって借金をなくせるのか」、「自己破産以外に適した方法はないのか」、「自己破産の手続きにどのくらいの期間や費用がかかるのか」など、不安や疑問に感じていることを納得いくまで弁護士に相談してみましょう。

弁護士に自己破産を依頼することが決まったら、委任契約を締結します。

②債権者に受任通知を送付

委任契約の締結後、弁護士から債権者へ個別に受任通知が送付されます。

受任通知とは?

受任通知とは、弁護士が代理人となって自己破産の手続きを行うことを知らせる文章です。

受任通知を受けた債権者は、直接債務者へ連絡することが法律上禁止されるため、以降のやり取りは弁護士を通して行われます。

受任通知が送付されてしばらくすると、債権者からの督促・取り立てと、借金の返済がストップします。

また、受任通知の送付と同時に取引履歴の開示請求をして債権調査や引き直し計算も行われ、過払い金の発生の有無や返済すべき借金の金額が確定します。

③申立書類の準備

自己破産に必要な申立書類を収集・作成します。

自己破産の手続きで必要になる主な申立書類

- 破産申立書(裁判所所定の書式)

- 陳述書

- 債権者一覧表

- 滞納公租公課一覧表

- 財産目録

- 住民票

- 家計簿・家計収支表

- 預貯金通帳のコピー

- 給与明細や源泉徴収票などの収入を証明する資料

- 離職票・退職金見込額証明書

- 車検証・自動車税申告書

- 登記事項証明書(登記簿)・固定資産評価証明書

- 保険証券などの保険契約を証明する資料 など

このように、自己破産の申立てにはさまざまな書類が必要になります。

申立書類の準備・作成に時間がかかるので、スムーズに手続きを進めるためにも、弁護士との連携が大切です。

④自己破産の申立て

申立書類の準備が整ったら裁判所へ提出し、破産手続開始・免責の申立てを行います。

申立先 申立人(債務者)の住所地を管轄する地方裁判所

その後、裁判所によっては即日面接や破産審尋が行われることがあります。

| 即日面接 | 即日面接とは、自己破産を申し立てた当日(遅くとも3日以内)に、弁護士と裁判官が面接をして、同時廃止事件とするか管財事件とするかを決めて、その日のうちに破産手続開始決定を行う制度です。 |

|---|---|

| 破産審尋 |

破産審尋とは、破産手続を開始するかどうかを判断するために、自己破産を申し立ててから1ヶ月以内に行われる、裁判官との面談です。 弁護士が代理人として出席すれば、申立人(債務者)本人は出席しなくてよいケースもあります。 |

⑤自己破産手続きの開始決定

申立書類の審査で、申立人(債務者)が支払不能の状態にあると判断されると、裁判所により破産手続の開始決定がなされます。

財産状況や免責不許可事由の有無によって、同時廃止・管財事件・少額管財のいずれかの手続きが決定されます。

破産手続の開始決定があったことは、申立人(債務者)の氏名や住所とあわせて官報に掲載されます。

官報とは?

官報とは、法律の公布や裁判所での決定事項などを掲載し、国民に周知するために国が発行する広報誌です。

官報への掲載により、債権者などに破産手続の開始を知らせます。

⑥債権者の意見申述期間(同時廃止の場合)

同時廃止となった場合、破産手続開始と手続廃止の決定後に、意見申述期間が設けられます。

意見申述期間とは?

意見申述期間とは、債務者の借金返済義務の免責について異議がないか、債権者からの意見を申述してもらうための期間です。

債権者から免責に対して反対意見が出されることは稀です。

もし反対意見が出されたとしても、裁判官の裁量によって免責が許可されることもあります。

⑦破産管財人による財産の調査(管財事件・少額管財事件の場合)

管財事件や少額管財事件となった場合、破産手続開始の決定後、裁判所によって破産管財人が選任されます。

破産管財人とは?

破産管財人とは、申立人(債務者)の財産を管理・処分し、債権者に公平に配当する役割を担う人です。

裁判所により、代理人とは別の弁護士が破産管財人として選ばれます。

まず、破産管財人と申立人(債務者)で面談が行われます。

管財人との面談では、財産の状況や破産に至った経緯、免責不許可事由の有無などが確認されるので、同席した弁護士のサポートのもと、正直に返答しましょう。

債務者名義の不動産や自動車など、価値のある財産は換価処分されて、債権者へ公平に配当されます。

⑧債権者集会(管財事件・少額管財事件の場合)

破産手続の開始決定後3~4ヶ月ほどで債権者集会が開催されます。

債権者集会とは?

債権者集会とは、破産管財人から債権者に対して、自己破産に至った経緯や申立人(債務者)の財産状況、破産手続の進捗状況を報告し、債権者の意見を聴取するために裁判所で開かれる集会です。

債権者集会には、債権者・破産管財人・担当裁判官が出席するほか、代理人弁護士だけでなく、申立人(債務者)本人の出席が義務付けられています。

⑨免責審尋

免責を許可するかを判断するために、免責審尋(裁判官面接)が行われます。

免責審尋とは?

免責審尋とは、裁判官が免責を許可するかどうかを判断するために行われる、申立人(債務者)との面談です。

申立人(債務者)本人が、指定された期日に裁判所へ出頭し、住所・氏名に変更がないか、破産に至った原因や自己破産後の生活の見通しなどの質問に返答することになります。

免責審尋が行われるタイミング

- 同時廃止 ➡ 意見申述期間の終了後

- 管財事件・少額管財 ➡ 債権者集会後

⑩免責許可の決定

免責審尋が終了すると、裁判所から免責許可または免責不許可が決定されます。

免責許可が決定した場合、官報に掲載され、1ヶ月ほどで免責許可が法的に確定します。

これによって自己破産の手続きが終了し、すべての借金から解放されます。

なお、免責不許可となった場合は借金の返済義務が免除されないため、個人再生や任意整理などほかの債務整理手続きで借金の軽減を目指すことになります。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

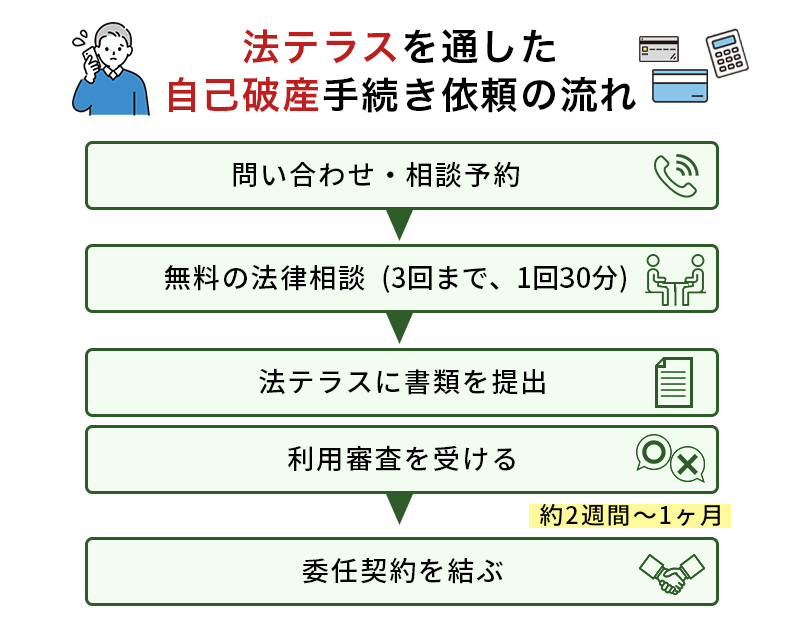

法テラスを利用した自己破産の流れ

収入が少ない、生活保護を受給しているなど、自己破産の費用の支払いが難しい場合は、法テラスを利用して自己破産の手続きが行える可能性があります。

法テラスとは?

法テラスとは、法的なトラブルを解決するために国が設立した相談窓口です。

一定の条件を満たせば、無料相談や費用の立て替えなどのサービスが利用できます。

また、生活保護を受けている方は法テラスへの償還が免除される可能性もあります。

法テラスを利用した場合の自己破産の流れは、次のとおりです。

- 最寄りの法テラスに問い合わせる

- 30分の無料法律相談(3回まで)

- 法テラスに必要書類を提出し、利用審査を受ける

- 援助開始決定・弁護士との委任契約

- 毎月、分割での返済=償還が開始される(生活保護受給者以外)

法テラスを利用して自己破産する場合の注意点

弁護士を指定することができないため、債務整理に強い弁護士が選ばれるとは限りません。

また、利用審査には時間がかかるため、委任契約を締結するまで1~3ヶ月程度は債権者から督促や取り立てが続く点にも注意が必要です。

自己破産の手続きにかかる期間

自己破産の手続きにかかる期間は、裁判所に申し立ててから手続きが終了するまで半年~1年程度が目安です。

具体的な期間は、財産や借金の状況や、自己破産を申し立てる裁判所、そして、同時廃止・管財事件・少額管財のどの手続きが適用されるかによって、次のように異なります。

| 自己破産手続きの種類 | 期間の目安 | 備考 |

|---|---|---|

| 同時廃止 | 3~6ヶ月程度 | 破産手続き開始と同時に廃止決定がなされるため、比較的短期間で終了する |

| 管財事件 | 6ヶ月~1年程度 | 破産管財人が選出され、財産の調査・換価・配当が行われるため、手続きが長引く傾向がある |

| 少額管財 | 6~8ヶ月程度 | 通常の管財事件のうち一部手続きが簡略化されるため、比較的短期間で終了する |

なお、法テラスを利用した場合は、上記の目安よりも時間がかかるケースが多いので注意が必要です。

自己破産にかかる期間について、以下のページでも詳しく解説しています。

あわせてご覧ください。

自己破産の費用と支払いのタイミング

自己破産の手続きにかかる費用の相場は、50万~130万円程度が目安です。

費用の内訳は、裁判所に払う裁判所費用と弁護士に払う弁護士費用で、費用の相場や内訳は、手続きの種類によって次のように異なります。

| 手続きの種類 | 費用の相場 | 費用の内訳 |

|---|---|---|

| 同時廃止事件 | 50万円程度 |

|

| 管財事件 | 80万~130万円程度 |

|

| 少額管財事件 | 50万~80万円程度 |

|

それぞれの費用を支払うタイミングは、次のとおりです。

- 着手金(弁護士費用)・・弁護士に依頼したとき

- 申立手数料・郵便切手代・予納金(裁判所費用)・・裁判所に自己破産を申し立てたとき

- 引継ぎ予納金(裁判所費用)・・破産手続の開始が決定したとき

- 報酬金(弁護士費用)・・自己破産の手続きが終了したとき

弁護士費用に関しては、分割払いが可能な場合もあります。

分割払いに対応している弁護士の多くは、契約後に一定額を毎月支払い、自己破産に必要な費用が全額積み立てられた段階で正式な手続きを開始します。

自己破産手続き中にしてはいけないこと

自己破産の手続き中にしてはいけないこと、注意すべき点は、次のとおりです。

- 財産を隠したり、処分したりする

- クレジットカードの現金化をする

- ギャンブルや浪費で借金を増やす

- 新たな借入れをする

- 一部の債権者へ優先的に返済する(偏頗弁済)

- 裁判所や破産管財人の指示に従わない

これらの行為は、免責不許可事由に該当し、借金の返済義務が免除されない可能性があります。

また、自己破産の手続き中は弁護士や警備員など一部職業・資格が制限され、管財事件では引っ越しや長期旅行に裁判所の事前許可が必要です。

自己破産の流れに関するよくある質問

自己破産で車の引き上げはいつのタイミングで行われる?

自己破産で管財事件(少額管財事件)となった場合、車のローンが残っていると、弁護士が受任通知を送付してから1~3ヶ月程度で車が引き上げられます。

車のローンを完済している場合は、車の価値によって対応が異なります。

車の価値が20万円以上ある場合は、裁判所に選任された破産管財人によって換価処分され、債権者への配当に充てられます。

一方、車の価値が20万円以下であれば、自由財産として手元に残すことが可能です。

「通勤に車が欠かせない」

「家族の介護で車が必要」

このように、車が生活必需品と認められる場合には、例外的に手元に残せる可能性があります。

生活保護と自己破産の手続きはどちらが先?

生活保護と自己破産は、どちらを先にするか決まりはなく、同時に進めることも可能です。

生活に困っていて、すぐに支援が必要な場合は、生活保護の申請を優先するのが一般的です。生活保護を受給していれば、法テラスの制度を利用して費用の立て替えや免除が受けられるため、自己破産手続きも進めやすくなります。

ただし、生活保護の申請時に借金があると、ケースワーカーから「先に自己破産を」と促されることがあります。そのため、生活保護と自己破産の両方を検討している場合は、まず弁護士に相談し、並行して進めるのが安心です。

生活保護受給中の自己破産について、以下のページで詳しく解説しています。

あわせてご覧ください。

自己破産手続きの流れは、弁護士に依頼する場合と個人で行う場合で変わる?

自己破産の手続きを債務者ご自身で行う場合、基本的な流れは変わりません。

ただし、申立ての準備から免責許可が決定するまで、すべての手続きをご自身で行なわなければならず、弁護士に依頼した場合よりも多くの時間が必要になります。

受任通知が送付されないため、破産手続開始決定が出されるまで督促や返済が止まらない点にも注意が必要です。

また、裁判所によっては、ご自身で自己破産を申し立てると「財産の調査が必要」と判断されて管財事件に振り分けられることがあります。

管財事件となった場合、予納金が20万円以上必要となって、同時廃止事件や少額管財事件よりも高額な費用が必要になる可能性が高いです。

「自己破産の手続きを自分で行いたい」とお考えの方は、こうしたデメリットやリスクを理解したうえで、慎重に検討しましょう。

自己破産の手続きをスムーズに進めるためにも弁護士にご相談ください

自己破産は、ほかの債務整理手続きより強力な効果が生じることから、手続きが複雑で、必要な書類も多岐にわたります。

弁護士に自己破産を依頼すると、手続きのサポートをはじめ、最短即日で督促や取り立てがストップする、同時廃止が適用されなかった場合に少額管財が利用できる可能性があるなど、さまざまなメリットがあります。

「自己破産をして一刻もはやく借金から解放されたい」とお考えの方も多いでしょう。

自己破産は借金をゼロにできるメリットがある一方で、財産を手放すことになったり、生活に一定の影響が出たりしてデメリットも大きいです。

後悔せず、スムーズに自己破産の手続きを進めるためにも、まずは弁護士法人ALGまでご相談ください。

お問合せ

まずは専任の受付職員が丁寧にお話を伺います。

- 24時間予約受付

- 年中無休

- 通話無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

監修:弁護士 谷川 聖治 / 弁護士法人ALG&Associates福岡法律事務所 所長

監修:弁護士 谷川 聖治 弁護士法人ALG&Associates 福岡法律事務所 所長

保有資格弁護士(福岡県弁護士会所属・登録番号:41560)

福岡県弁護士会所属。私たちは、弁護士名、スタッフ 名を擁し()、東京、を構え、全国のお客様のリーガルニーズに迅速に応対することを可能としております。

タグ

- ギャンブル

- シミュレーション

- デメリット

- バレる

- ブラックリスト

- メリット

- リボ払い

- 主婦

- 任意整理

- 会社更生

- 保証人

- 信用情報

- 個人再生

- 倒産

- 借金

- 借金問題

- 借金額

- 債務整理

- 債権者

- 免責

- 口座凍結

- 同時廃止

- 奨学金

- 官報

- 家族

- 家賃滞納

- 対処法

- 専業主婦(主夫)

- 小規模個人再生

- 少額管財

- 少額管財事件

- 年金

- 弁護士

- 後悔

- 手続き

- 時効援用

- 期間

- 比較

- 民事再生

- 法人破産

- 注意点

- 流れ

- 減額

- 減額効果

- 無職

- 特定調停

- 生活保護

- 相談

- 短縮

- 破産

- 管財事件

- 結婚

- 給与所得者等再生

- 職場にバレない

- 自己破産

- 認可決定後

- 財産

- 費用

- 賃貸

- 返済

- 返済期間

- 連帯保証人

- 過払い金

- 銀行ローン

- 闇金

- 非免責債権