特別縁故者とは?要件や手続きの流れ・申立て方法などを解説

この記事でわかること

亡くなった人に法定相続人がおらず、遺言書が作成されていない場合、遺産は最終的に国のものとなります。

どれほど親しい関係であったとしても、法律上の関係がなければ相続人になれませんし、遺言書がなければ遺贈を受けることもできません。

しかし、内縁の配偶者やいとこ等の親族、親しい友人等が、「特別縁故者」として裁判所に認めてもらえば、遺産の一部を受け取ることが可能となります。

この記事では、特別縁故者についてわかりやすく解説します。

目次

特別縁故者とは

特別縁故者とは、被相続人に法定相続人がいない場合に、特別に遺産の全部又は一部を取得できる人のことです。被相続人と一緒に暮らしていた人等、生前に親しい関係だった人が特別縁故者になります。

特別縁故者は、いとこ等の法定相続人にならない親族や、特に親しかった友人等の第三者であってもなることができます。

ただし、特別縁故者になるためには、裁判所に認めてもらう必要があります。以下のようなケースでは、特別縁故者として認められることは基本的にありません。

- 法定相続人がいるケース

- 遺言書で全財産を遺贈される人が決められているケース

- 全財産が債権者への返済に充てられるケース

特別縁故者として認められる要件

特別縁故者として認められる要件として、民法に3つが定められていますので、いずれかに当てはまる必要があります。

- 被相続人と生計を同じくしていた者

- 被相続人の療養看護に努めた者

- 被相続人と特別の縁故があった者

これらの要件について、次項より解説します。

①被相続人と生計を同じくしていた

「生計を同じくしていた者」とは、わかりやすくいえば、生活費を共有していた人を意味します。

具体的には、以下のような人が該当します。

- 内縁関係であるパートナー

- 生活費や学費等を仕送りしていた相手

- 実の子供のように養っていた相手

- 被相続人よりも先に亡くなった子の配偶者であり、子供が亡くなってからも同居していた人

ただし、配偶者の生前から愛人であった等、公序良俗に反するケースについては認められる可能性が低くなっています。

②被相続人の療養看護に努めた

「療養看護に努めた者」とは、わかりやすくいえば、被相続人の介護や看護等を行った人のことです。

具体的には、以下のような人が該当します。

- 食事の世話や洗濯、掃除等を行っていた近隣住民

- 報酬から期待できる水準をはるかに上回る介護等を行った人

通常の場合、報酬を受け取りながら介護や看護等を行った人は特別縁故者になれません。

しかし、職務の限度を超えて献身的に介護や看護等を行った人は特別縁故者になる可能性があります。

③被相続人と特別の縁故があった

その他にも、生計を同じくしていた場合や療養看護に努めた場合と同程度に、「特別の縁故があった者」であれば、特別縁故者として認められる可能性があります。

具体的には、以下のような人が該当します。

- 身寄りのない者に対して生活資金・事業資金を援助してきた者

- 事実上の遺産管理をしてきた者

- 師弟関係であり、長期間に渡って親密であった者

- 長期間にわたり入所させ、介護・援助を行ってきた施設を運営する法人

特別縁故者になれるのは自然人だけに限定されていません。たとえ法人であったとしても特別縁故者になれる場合があります。

要件を満たしていることの証明方法

特別縁故者であることを裁判所に認めてもらうためには、申立書以外に客観的な証拠を提出する必要があります。

証拠は、1つだけ提出するよりも、なるべく多く提出することが望ましいとされています。

有効だと考えられる証拠を表にまとめたのでご覧ください。

| 被相続人と生計を 同じくしていた |

|

|---|---|

| 被相続人の療養看護に 努めた |

|

| 被相続人と特別の 縁故があった |

|

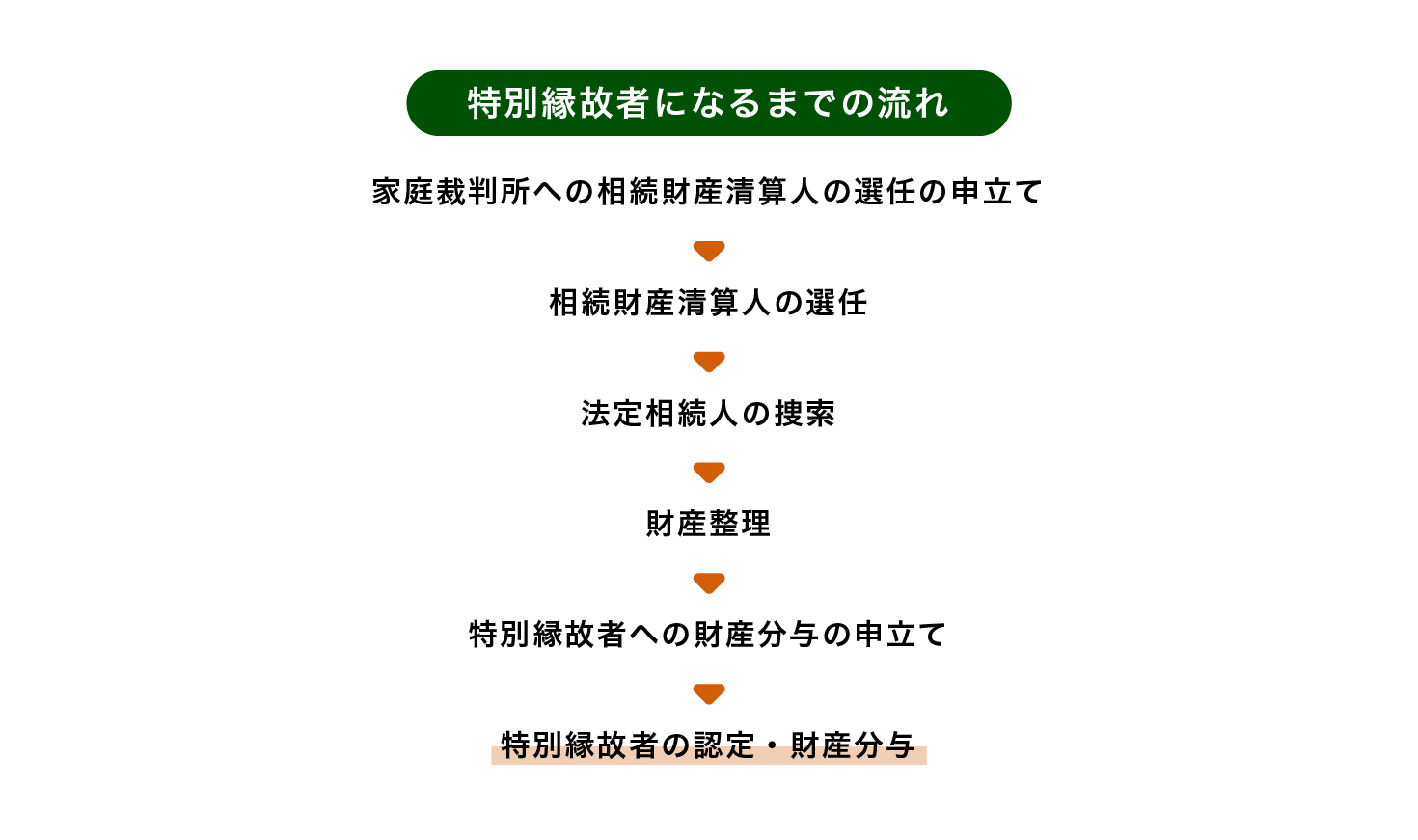

特別縁故者になるまでの流れ

特別縁故者になるためには、裁判所に特別縁故者であることを認められる必要があります。

しかし、被相続人の死後に申告する等の方法で、すぐに認められるわけではありません。

これは、相続人が本当にいないのかを確認するための時間等が必要だからです。

特別縁故者になるためには、最初に相続財産清算人の選任を申し立てます。

それから、法定相続人の捜索等が行われ、相続人の不存在が確定したら特別縁故者として認めてもらうために家庭裁判所へ申立てを行います。

この手続きの流れをまとめると、以下のようになります。

- 家庭裁判所への相続財産清算人の選任の申立て

- 法定相続人の捜索

- 財産整理

- 特別縁故者への相続財産分与の申立て

- 特別縁故者の認定・財産分与

この流れについて、次項より解説します。

①家庭裁判所へ申立て・相続財産清算人の選任

特別縁故者になりたいときには、まずは家庭裁判所へ「相続財産清算人」の選任を申し立てる必要があります。

相続財産清算人とは、相続人がいることが明らかでないときに選任され、相続人の代わりに相続財産を管理する人です。

特別縁故者に対する財産分与は、相続財財産清算人による財産整理の過程で行われるため、相続財産清算人が選任されていないときは、特別縁故者になりたい方は自分で相続財産清算人の選任を申し立てなければなりません。

ただし、相続財産清算人を選任してもらうためには費用がかかることに注意しましょう。

相続財産清算人に選任されるのは、弁護士や司法書士等の専門家である場合が多いです。

相続財産清算人の選任の申立てについて、表にまとめたのでご覧ください。

| 申立人 | 利害関係人または検察官 |

|---|---|

| 申立先 | 被相続人の最後の住所地を管轄する家庭裁判所 |

| 申立期間 | なし |

| 必要書類 |

|

| 必要費用 |

|

②法定相続人の捜索

相続財産清算人が選任されると、家庭裁判所が、選任された旨及び相続人があるならば権利主張すべき旨を官報に公告します。

官報とは国が発行している新聞のようなものであり、官報公告は官報に記載することによる世の中全体への情報発信です。

家庭裁判所は官報公告によって、6ヶ月以上の期間に渡って、相続財産清算人が選任された旨を知らせ、相続人に名乗り出ることを求めます。

この官報公告によって法定相続人が現れた場合には、その人が相続するため、特別縁故者が認められることはありません。

③財産整理

相続人に名乗り出ることを求める公告をしている期間に、相続財産清算人は債権者や受遺者に対して、請求を申し出ることを求める公告を併せて行います。

この公告の期間は2ヶ月以上とされており、相続人への公告の期間内に行われるものとされています。

受遺者とは遺贈を受けた人のことであり、遺贈とは遺言書によって財産を贈ることです。

債権者や受遺者からの申し出があれば、相続財産清算人は債務や遺贈の清算を行います。これによって相続財産が0円になった場合には手続きが終了します。

④特別縁故者への財産分与の申立て

相続人に名乗り出ることを求める公告の、6ヶ月以上の期間が満了しても法定相続人が見つからない場合には、法定相続人等の不存在が確定します。

これは、相続人や債権者等がいないことが確定したという意味になります。確定後には、相続人や債権者等が権利を主張することはできません。

相続人等の不存在が確定したら、特別縁故者だと認められたい人は3ヶ月以内に相続財産分与を申し立てることが可能となります。3ヶ月を超えると特別縁故者として認められなくなるので注意しましょう。

相続財産分与を申し立てる方法を表にまとめたのでご覧ください。

| 申立人 |

|

|---|---|

| 申立先 | 被相続人の最後の住所地を管轄する家庭裁判所 |

| 申立期間 | 相続人の不在が確定してから3ヶ月以内 |

| 必要書類 |

|

| 必要費用 |

|

⑤特別縁故者の認定・財産分与

特別縁故者として認定されれば、被相続人の相続財産を受け取ることが可能となります。ただし、相続財産をすべて受け取ることができる可能性は高くありません。

特別縁故者が受け取る相続財産は、被相続人との関係の深さに応じて、裁判所が決めた財産分与の割合に応じて分与されます。

なお、特別縁故者に認定された人が誰もいなかった場合や、相続財産の一部しか分与されなかった場合には、残った相続財産は国庫に帰属することになります。

誰かが特別縁故者と認定された後に相続人が現れたとしても、既に相続人等の不存在が確定しているため、特別縁故者が財産分与を受ける権利は失われず、その相続人が相続することもありません。

相続税にも強い弁護士が豊富な経験と実績であなたをフルサポートいたします

相続に関するご相談

24時間予約受付・年中無休・通話無料

0120-523-019来所法律相談30分無料

※事案により無料法律相談に対応できない場合がございます。※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

相続の来所法律相談30分無料

24時間予約受付・年中無休・通話無料

※注意事項はこちらをご確認ください

※事案により無料法律相談に対応できない場合がございます。※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

特別縁故者の相続税の納税義務

特別縁故者が相続財産を受け取った場合には、相続税がかかってきます。

相続税には納付期限が定められており、特別縁故者が相続財産を受け取れることを知った日の翌日から10ヶ月以内に納税しなければなりません。

さらに、相続財産に不動産が含まれている場合には、以下のような税金を課されることがあります。

不動産取得税

不動産を取得したときにかかる税金であり、固定資産税評価額の4%が課税されます。

登録免許税

不動産の所有権移転登記を行うときにかかる税金であり、固定資産税評価額の2%が課税されます。

特別縁故者が受けられない相続税の控除

法定相続人が相続財産を相続した場合には、相続税の控除を受けることができます。しかし、特別縁故者は法定相続人ではないので、ほとんどの控除が適用されません。

適用されない控除を表にまとめたのでご覧ください。

| 相続税の控除 | 内容 |

|---|---|

| 基礎控除での相続人 1人あたりの控除 |

基礎控除額:3000万円+(600万円×法定相続人の数) ※特別縁故者は基礎控除額の3000万円は適用されるが、法定相続人1人あたりの控除額600万円は適用されない |

| 配偶者控除 | 配偶者控除額:1億6000万円 ※内縁の配偶者等であったとしても、法律上の配偶者でなければ控除は適用されない |

| 未成年者控除 | 未成年者控除額:その未成年者が満18歳になるまでの年数1年につき10万円 ※法定相続人でなければ適用されない |

| 障害者控除 | 障害者控除額:その障害者が満85歳になるまでの年数1年につき10万円 ※法定相続人でなければ適用されない |

| 相次相続控除 | 相次相続控除額:前回の相続において課税された相続税額のうち、1年につき10パーセントの割合で逓減した後の金額 ※相続税が課税された被相続人の相続人でなければ適用されない |

| 小規模宅地等の特例 | 特例による課税価格の減額:80% ※特別縁故者には適用されない |

相続税の2割加算が適用

特別縁故者は、相続税の2割加算の対象となります。

相続税の2割加算とは、被相続人の配偶者や1親等の血族等でない人が相続財産を受け取った場合に、相続税の金額を2割加算する制度です。

この制度は、被相続人と極めて近い関係にあり、相続財産を受け取る可能性が高かった人以外については、相続財産を受け取る結果になったのは偶然に近い出来事であるため、相続税を加算しても問題ないと考えられることから設けられました。

特別縁故者以外の遺産相続方法

特別縁故者になるためには、相続財産管理人選任の申立てを行わなければならないことが多く、また、債権者や相続人がいないかを確認するための期間等で10ヶ月以上かかります。

さらに、それだけの手間や時間をかけても、特別縁故者に認定されないおそれがあります。

そこで、被相続人の生前に一定の手続きを行ってもらう等すれば、法定相続人でなくても相続財産を受け取ることができる可能性があります。

被相続人が亡くなってから特別縁故者になれることを期待するよりも、他の方法で相続財産を受け取る方が確実である場合が多いため検討しましょう。

考えられる方法を表にまとめたのでご覧ください。

| 特別寄与料を請求する |

|

|---|---|

| 遺贈を受ける |

|

| 養子縁組する |

|

| 生前贈与を受ける |

|

| 認知してもらう |

|

「特別寄与料」について、さらに詳しく知りたい方は以下の各記事をご覧ください。

合わせて読みたい関連記事

特別縁故者の財産分与請求を弁護士に依頼するメリット

特別縁故者の財産分与請求を弁護士に依頼すると、次のようなメリットがあります。

- そもそも手間や費用をかけてでも申し立てるべきかを検討してもらえる

- 特別縁故者であることの証明についてのアドバイスが受けられる

- 書類の作成や裁判所での手続き等を代行してもらえる

【まとめ】特別縁故者として財産分与を請求するために、弁護士に相談してみませんか

特別縁故者として相続財産を受け取るためには、裁判所に申し立てて認められる必要があります。選考して相続財産清算人の選任申立てを行う必要があるときは、かなりの手間と費用、そして期間がかかるため、可能な限り失敗しないようにする必要があります。

弁護士であれば、知識と経験から成功の確率について検討できるだけでなく、必要な証拠の収集等についてアドバイスすることも可能です。

亡くなった方との縁や交流を正当に評価してもらうためにも、ぜひ弁護士にご相談ください。

相続税にも強い弁護士が豊富な経験と実績であなたをフルサポートいたします

相続に関するご相談

24時間予約受付・年中無休・通話無料

0120-523-019来所法律相談30分無料

※事案により無料法律相談に対応できない場合がございます。※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

相続の来所法律相談30分無料

24時間予約受付・年中無休・通話無料

※注意事項はこちらをご確認ください

※事案により無料法律相談に対応できない場合がございます。※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

保有資格 弁護士(東京弁護士会所属・登録番号:41560)