相続税の基礎控除とは?申告不要の場合や計算方法・対象財産など

この記事でわかること

相続税には、相続財産から差し引いてもらえる基礎控除があります。

相続財産の価額が基礎控除額以下であれば、相続税を納める必要はありません。

可能であれば、なるべく財産を基礎控除の範囲内にしたいと考える方もいるでしょう。

この記事では、基礎控除額の計算方法や、相続税の課税対象になる相続財産などについて解説します。

目次

相続税の基礎控除とは

相続税の基礎控除とは、相続税の金額を算出するときに、相続する財産の総額から差し引くことのできる金額をいいます。

相続財産の総額から基礎控除を差し引くことで、課税対象となる財産の価額が抑えられるため、相続税の負担を減らせる可能性があります。

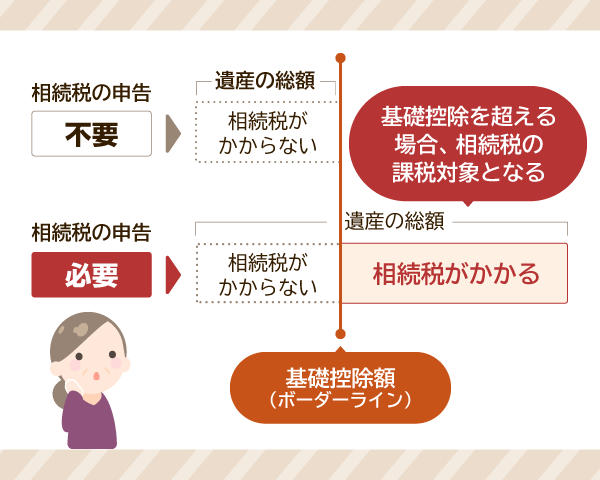

相続財産の総額が基礎控除を下回れば相続税の申告は不要

相続財産の総額が基礎控除を下回る場合、相続税はかからず、申告も不要です。

一方、総額が基礎控除を超える場合は、「相続財産の総額から基礎控除を差し引いた金額」に対して相続税がかかり、期限内に申告・納税しなければなりません。

まずは相続財産の総額が基礎控除の範囲内か、相続税の申告が必要かどうかを確認しましょう。

制度改正により相続税の基礎控除額は引き下げられた

相続税の基礎控除は、2015年1月の税制改正により引き下げが行われました。

税制改正以前の基礎控除:5000万円+1000万円×法定相続人の数

改正前に比べて基礎控除の額が縮小された結果、相続税の申告や納税が義務付けられるご家庭が増えています。

「自分には関係ない」と思っていた方も、相続財産の内容によっては相続税がかかるケースがあるため、早めの確認や準備が大切です。

相続税の基礎控除額の計算方法

相続税の基礎控除額は、次の式によって算出します。

基礎控除額=3000万円+(600万円×法定相続人の数)

つまり、法定相続人が1人増えるごとに、基礎控除額も600万円ずつ増えることになります。

〈例〉相続財産の総額が1億円で、法定相続人が3人いるケース

基礎控除を差し引いた後の相続税の対象となる価額

=1億円−{3000万円+(600万円×3)}=5200万円

基礎控除額を計算するうえで重要な法定相続人とは

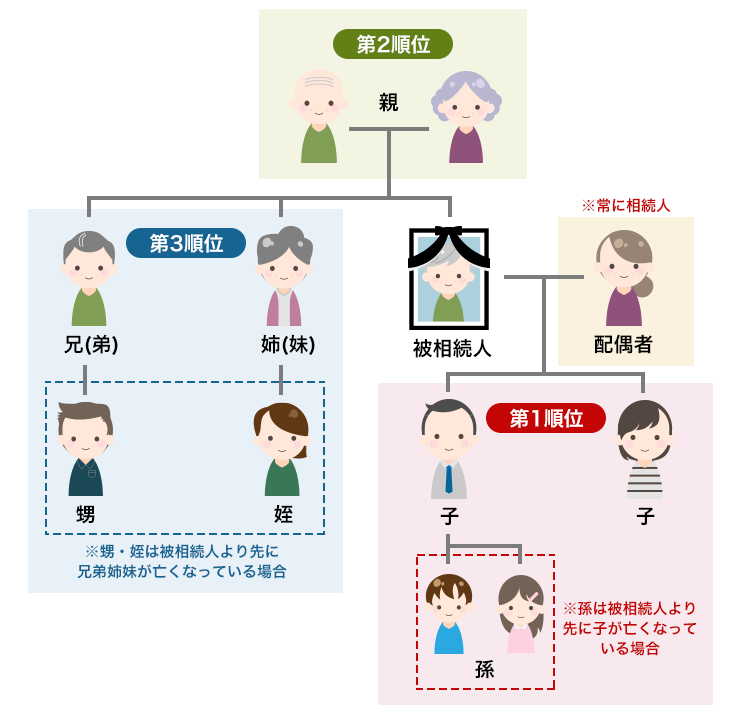

法定相続人とは、民法で決められた被相続人の財産を相続する権利を持つ人で、基礎控除の計算において重要な存在です。

被相続人の配偶者は常に法定相続人となり、血族は以下の順位で法定相続人となります。

第1順位(子)➡第2順位(親)➡第3順位(兄弟姉妹)

上位に該当者がいれば、下位の人は法定相続人になれません。

基礎控除に含まれる法定相続人の数には、代襲相続人も含めます。

代襲相続人とは、本来相続するはずだった人(被相続人の子や兄弟姉妹など)が先に亡くなるなどして相続できない場合に、その人の子(被相続人の孫や甥・姪)が代わりに相続人となる制度です。

法定相続人については、以下の記事もご覧ください。

合わせて読みたい関連記事

相続税の基礎控除で法定相続人を数えるときの注意点

相続税の基礎控除は、「法定相続人の数」で金額が変わるため、数え方に注意が必要です。

人数の数え方を間違えると控除額に影響するため、特に注意が必要な4つのケースを紹介します。

- 養子縁組をした場合

- 相続放棄した人がいる場合

- 相続欠格や相続廃除された人がいる場合

- 遺言書がある場合

養子縁組をした場合

養子縁組をした子は、相続では実子と同じように扱われます。

普通養子縁組の場合、相続税の基礎控除の計算に含められる養子の人数について、次のような制限が設けられています。

- 実子がいる場合:1人まで

- 実子がいない場合:2人まで

なお、普通養子縁組であっても、「配偶者の連れ子と養子縁組する場合」はこの制限が適用されません。特別養子縁組も、同じく制限の対象外とされています。

相続放棄した人がいる場合

相続放棄とは、相続人としての権利や義務を放棄して、相続財産を一切引き継がないことです。

法定相続人が相続放棄すると、最初から相続人ではなかったものとして扱われますが、相続税の基礎控除には影響しません。

そのため、相続放棄した人がいても、相続税の基礎控除額は減りません。

これは、相続人の「放棄するかどうか」という意思によって、相続税の金額が変動するのは好ましくないと考えられているためです。

なお、法定相続人が相続放棄しても、その人の子が代襲相続することはできないので注意しましょう。

相続欠格や相続廃除された人がいる場合

相続欠格とは、被相続人を故意に死亡させた人(未遂も含む)や、遺言書を偽造するなどした人が、自動的に相続権を失うことです。

相続廃除とは、被相続人を虐待したり、重大な侮辱をしたりした人について、被相続人の請求により相続権を失わせることです。

相続欠格や相続廃除によって相続権を失った人は、相続人になれないだけでなく、相続税の基礎控除の計算において法定相続人の数から除外されます。

つまり、相続欠格や相続廃除があると、相続税の基礎控除額が少なくなり、相続税の金額が高くなるケースがあります。

ただし、相続欠格や相続廃除された人に子がいる場合は「代襲相続」が可能です。

代襲相続人は、法定相続人の数に含まれます。

遺言書がある場合

遺言によって、複数の法定相続人のうち1人だけに全財産を相続させる場合でも、相続税の基礎控除は法定相続人の数によって計算します。

また、遺言により、法定相続人でない人に相続財産が贈られるケースもあります(遺贈)。遺贈される人が何人であっても、相続税の基礎控除の計算における人数には含まれません。

基礎控除を差し引いた後、相続税が課税されることになった場合、税金を納めるのは実際に相続財産を受け取った人です。

さらに、法定相続人(被相続人の配偶者や子、両親など)以外の人が相続財産を遺贈されたケースでは、相続税が2割加算されます。

以下の記事で「遺言書」について詳しく解説しています。あわせてご覧ください。

合わせて読みたい関連記事

相続税にも強い弁護士が豊富な経験と実績であなたをフルサポートいたします

相続に関するご相談

24時間予約受付・年中無休・通話無料

0120-523-019来所・オンライン法律相談30分無料

※事案により無料法律相談に対応できない場合がございます。※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

来所・オンライン法律相談30分無料

24時間予約受付・年中無休・通話無料

※注意事項はこちらをご確認ください

※事案により無料法律相談に対応できない場合がございます。※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。※国際案件の相談に関しましては別途こちらをご覧ください。

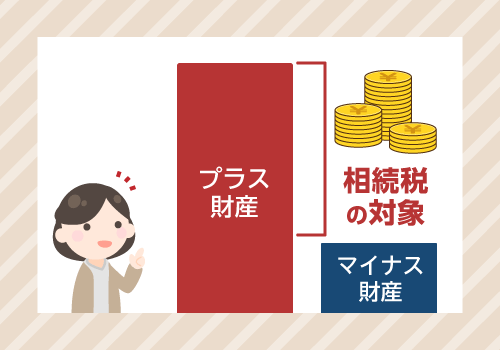

相続税の課税対象となる財産

相続税の対象となる財産の価額は、相続財産のうち、プラスの財産の価額からマイナスの財産の価額を差し引いたものです。

主な相続財産を表にまとめたのでご覧ください。

| プラスの財産 | マイナスの財産 |

|---|---|

|

|

上記の相続財産以外にも、相続税の課税対象となる財産があります。

相続財産にどのようなものが含まれるかは、念入りに調査しましょう。

相続財産の調査について知りたい方は、以下の記事をご覧ください。

合わせて読みたい関連記事

みなし相続財産(生命保険金など)

被相続人が遺したわけではないみなし相続財産も、相続税の課税対象になります。

みなし相続財産とは、被相続人が亡くなったことを理由として受け取ることができる金銭などです。

主に、次のようなものが該当します。

- 生命保険金

- 死亡退職金

- 遺言による債務免除

みなし相続財産には、以下のように一定の非課税枠が設けられているものもあります。

・生命保険金の非課税枠:500万円×法定相続人の数

・死亡退職金の非課税枠:500万円×法定相続人の数

ただし、法定相続人でない人が生命保険金を受け取った場合、その人は非課税枠を利用することができません。

死亡する3年以内に受けた贈与

被相続人が亡くなる前の3年以内に行われた生前贈与は、相続税の課税対象となります。

生前贈与とは、自分が生きているうちに財産を誰かに贈ることです。

相続税の課税対象になるのは、次のような人への生前贈与です。

- 相続した人

- 遺贈を受けた人

- 生命保険金や死亡退職金などを受け取った人

亡くなる前の3年以内の贈与でも、特定贈与財産は相続税の対象になりません。

特定贈与財産とは、法律上の婚姻関係が20年以上継続している夫婦間において贈与された、居住用不動産またはその取得資金のことです。

特定贈与財産については、贈与税が免除されるだけでなく、相続税の対象にもなりません。

ただし、贈与を受けた年の翌年3月15日までに入居して、その後も引き続き住み続けることが条件です。また、税金はかかりませんが、贈与税の申告自体は必要です。

相続時精算課税制度を利用した贈与

相続時精算課税制度は、60歳以上の父母や祖父母から、18歳以上の子や孫に対して財産を贈与した場合に適用される制度です。

贈与財産の累計が2500万円になるまで、贈与税がかかりません。

また、2024年1月1日からは、年間110万円までは贈与税がかからないだけでなく、被相続人が亡くなる直前の贈与でも相続税の課税対象になりません。

※2023年までに贈与された財産については、被相続人が亡くなる前の3年以内であれば相続税の対象となります。

※2024年以降に相続時精算課税制度を利用する場合であっても、年間110万円を超える部分については相続税の対象となります。

相続税の課税対象とならない財産

相続税がかからない財産として、以下のようなものが挙げられます。

- 神棚

- 仏壇、仏具、仏像

- 墓地、墓石

- 慈善事業などの公益事業に用いるお金

- 幼稚園などで用いられていた事業用財産

- 相続税の申告までに国や地方公共団体、ユニセフ、日本赤十字などに寄付した財産

ただし、純金製の仏具など、投資の対象となる財産については相続税がかかるものとされているので注意しましょう。

相続税の計算方法

相続税の計算方法を5つのステップに分けて紹介します。

- 相続税の計算対象となる金額を出す

- 課税対象となる遺産の合計額を求める

- 法定相続分に基づき相続税の総額を計算する

- 相続税の合計額を実際の相続分で按分する

- 控除や加算を反映して最終的な税額を調整する

①相続税の計算対象となる金額を出す

最初に、相続税の計算対象となる課税価格(正味の遺産額)を算出します。

「プラスの財産」から、「マイナスの財産」や「非課税財産」を差し引いた金額が課税価格です。

被相続人に借金や未払税金といったマイナスの財産や、葬儀費用などの非課税財産がある場合は、プラスの財産から差し引きます。

生命保険金や死亡退職金は本来相続財産ではありませんが、非課税枠(500万円×法定相続人の数)を超える部分は「みなし相続財産」として課税価格に加算する必要があります。

②課税対象となる遺産の合計額を求める

課税価格(正味の遺産額)が算出できたら、相続税の課税対象となる課税遺産総額を計算します。

「課税価格(正味の遺産額)」から、「基礎控除額(3000万円+600万円×法定相続人の数)」を差し引いた金額が課税遺産総額です。

差し引き後の課税遺産総額がゼロ以下の場合、相続税はかかりません。

<例>課税価格8000万円、法定相続人2名のケース

・基礎控除額:3000万円+600万円×2名=4200万円

・課税遺産総額:8000万円-4200万円=3800万円

→ 相続税の課税対象となる課税遺産総額は3800万円です。

③法定相続分に基づき相続税の総額を計算する

以下の手順で、相続税の総額を計算します。

- 「課税遺産総額」に「法定相続分」を掛け、各人の課税遺産額を求める

- “①”の金額に「相続税の速算表の税率と控除額」をあてはめ、1人あたりの相続税額を出す

- 各人の相続税額を合算し、相続税の総額を求める

<例>課税遺産総額3800万円、法定相続人2名(配偶者・子)のケース

・法定相続分:配偶者1/2、子1/2

・それぞれの課税遺産額:3800万円×1/2=1900万円

・1人あたりの相続税額:1900万円×15%(税率)-50万円(控除額)=235万円

→ 相続税の総額は235万円×2=470万円です。

④相続税の合計額を実際の相続分で按分する

相続税の総額が算出できたら、各人の相続税額を求めます。

「相続税の総額」に「実際の相続分(相続割合)」を掛けた金額が、各人が支払う相続税額です。

<例>相続税の総額470万円、配偶者の相続割合2/3、子の相続割合1/3のケース

・配偶者の相続税額:470万円×2/3=約313万円

・子の相続税額:470万円×1/3=約157万円

なお、「誰がどれだけ相続するか」が決まっていなくても、相続税の申告期限までに、いったん法定相続分で申告・納税が必要です。

遺産分割が正式に決まったら、更正の請求で正しい金額に修正します。

⑤控除や加算を反映して最終的な税額を調整する

それぞれの相続税額を計算したら、配偶者控除など各種控除を差し引いて最終的な税額を調整します。

配偶者と一親等の血族以外が相続する場合は、相続税額に2割加算が必要になります。

2割加算の対象になる人・対象にならない人は、以下のとおりです。

| 2割加算の 対象になる人 |

|

|---|---|

| 2割加算の 対象にならない人 |

|

相続税にも強い弁護士が豊富な経験と実績であなたをフルサポートいたします

相続に関するご相談

24時間予約受付・年中無休・通話無料

0120-523-019来所・オンライン法律相談30分無料

※事案により無料法律相談に対応できない場合がございます。※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

来所・オンライン法律相談30分無料

24時間予約受付・年中無休・通話無料

※注意事項はこちらをご確認ください

※事案により無料法律相談に対応できない場合がございます。※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。※国際案件の相談に関しましては別途こちらをご覧ください。

基礎控除以外の税額控除

基礎控除以外にも、相続税を軽減できる税額控除や特例があります。

例えば、次に挙げる税額控除や特例は、それぞれの適用要件を満たせば誰でも併用が可能です。

- 配偶者の税額軽減(配偶者控除)

- 未成年者控除

- 障害者控除

- 小規模宅地等の特例

これらを活用することで、相続財産が基礎控除を超えていても、実際の税負担が軽くなり、相続税が0円になることもあります。

ただし、税額控除によって相続税が0円になるケースでは、基礎控除のみで非課税となる場合と異なり、相続税の申告が必要になる点に注意が必要です。

配偶者の税額軽減(配偶者控除)

配偶者控除とは、法律上の婚姻関係にある配偶者の相続財産を相続した場合、1億6000万円まで、あるいは法定相続分までであれば相続税がかからなくなる制度です。

〈例〉相続財産の価額が2億円で、法定相続人が配偶者と子1人の場合

基礎控除を差し引いた相続財産の価額=2億円−(3000万円+600万円×2)=1億5800万円

1億5800万円<1億6000万円なので、相続財産をすべて配偶者が相続すると、基礎控除と配偶者控除によって相続税はかかりません。

ただし、相続税が0円になっても、相続税の申告を行わなければ配偶者控除は適用されないので注意しましょう。

また、上記のようなケースで配偶者が全財産を相続すると、配偶者が亡くなったときに発生する相続における相続税が多額になるリスクがあるため、配偶者の相続分については熟慮が必要です。

未成年者控除

未成年者控除とは、18歳未満の相続人に適用される制度で、それまでの1年につき10万円を相続税から控除できます。

〈例〉相続財産5000万円、配偶者と3歳6ヶ月の子の2名で法定相続分ずつ相続する場合

未成年者控除=(18歳-3歳6ヶ月)×10万円=140万円

※1年未満切り捨て

・基礎控除後の相続財産の価額=5000万円−(3000万円+600万円×2)=800万円

・子の課税遺産総額=800万円×1/2=400万円

・子の相続税額=400万円×10%=40万円

→ もともとの相続税額は40万円なので、未成年者控除により子の相続税は0円になります。

控除しきれない分は、一緒に暮らしている家族(扶養義務者)の相続税から控除が可能です。

つまり、140万円-40万円=100万円を配偶者の相続税額から差し引けます。

障害者控除

障害者控除とは、障害を抱える85歳未満の相続人に適用される制度です。

85歳になるまでの1年につき、一般障害者は10万円、特別障害者は20万円を相続税から控除できます

〈例〉相続財産5000万円、50歳4ヶ月の一般障害者(兄)と非障害者(弟)の2名で法定相続分ずつ相続する場合

障害者控除=(85歳-50歳4ヶ月)×10万円=350万円

※1年未満切り上げ

・基礎控除後の相続財産の価額=5000万円−(3000万円+600万円×2)=800万円

・兄の課税遺産総額=800万円×1/2=400万円

・兄の相続税額=400万円×10%=40万円

→ 相続税額は40万円なので、障害者控除により兄の相続税額は0円になります。

控除しきれない分は、扶養義務者の相続税額から控除が可能です。つまり、弟が兄の扶養義務者であれば、350万円-40万円=310万円を弟の相続税額から控除できます。

小規模宅地等の特例

小規模宅地等の特例とは、被相続人が自宅として使っていた土地や、事業用に使っていた土地などについて、一定の広さまで相続税評価額を差し引く制度です。

税額控除ではなく、相続財産の価額を引き下げる制度となります。

例えば、相続財産の価額が7000万円(400㎡の宅地が5000万円、他の財産が2000万円)であり、法定相続人が配偶者と子1人のケースです。

特例を適用すると、330㎡以下の面積の宅地の評価額を80%差し引けます。

相続財産の価額=5000万円−{5000万円×(330÷400)×80%}+2000万円=3700万円

基礎控除額は、3000万円+600万円×2=4200万円です。

3700万円<4200万円なので、相続税額は0円となります。

ただし、相続税が0円になっても、小規模宅地の特例の申告を行わなければ特例は適用されないので注意しましょう。

相続税の計算や基礎控除でわからないことがあれば弁護士にご相談ください

相続税は、相続財産が基礎控除の範囲内であれば申告不要ですが、財産を見落とすと追徴課税のリスクがあります。

基礎控除を超える場合も、さまざまな税額控除や特例を使えば税負担を抑えられる可能性がありますが、利用条件や計算が「よくわからない」と不安に思う方も多いでしょう。

相続税に不安がある方は、一度弁護士へご相談ください。

相続財産の調査方法や、利用できる税額控除・特例について、状況に応じたアドバイスが受けられます。

相続が始まる前でも、「将来どれくらい相続税がかかりそうか知りたい」というご相談も可能です。どうぞお気軽にお問い合せください。

相続税にも強い弁護士が豊富な経験と実績であなたをフルサポートいたします

相続に関するご相談

24時間予約受付・年中無休・通話無料

0120-523-019来所・オンライン法律相談30分無料

※事案により無料法律相談に対応できない場合がございます。※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

来所・オンライン法律相談30分無料

24時間予約受付・年中無休・通話無料

※注意事項はこちらをご確認ください

※事案により無料法律相談に対応できない場合がございます。※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。※国際案件の相談に関しましては別途こちらをご覧ください。

保有資格 弁護士(福岡県弁護士会所属・登録番号:41560)