退職金

#定年延長

#退職金

監修 | 弁護士 家永 勲 弁護士法人ALG&Associates 執行役員

会社の定年延長が一般化する現在において、退職金制度への影響は会社にとって避けて通れない経営課題となっています。従来の「60歳定年・一括支給」という制度設計においては、定年延長後の就労実態に対応しきれなくなっており、勤務期間の延長を踏まえた退職金制度の見直しが迫られる場面が増えています。

そこで、この記事では、定年延長にともない退職金はどう変わるのか、会社はどのように対応するべきかについて解説していきます。

目次

定年延長とは

定年延長とは、従業員の定年年齢を引き上げることをいいます。

日本ではこれまで60歳定年が一般的でしたが、少子高齢化や人手不足の深刻化を背景に、定年を延長する動きが加速しています。

特に注目されるのが、2025年4月に施行された改正高年齢者雇用安定法です。

この改正により、企業は希望するすべての従業員に対して、65歳まで働き続けられるよう雇用の機会を確保することが義務づけられました。

ただし、定年年齢そのものを65歳に引き上げることが強制されるわけではありません。企業ごとの事情に応じて、以下のいずれかの方法を選択することができます。

- 65歳までの定年引き上げ

- 定年制の廃止

- 希望者全員を対象とした65歳までの継続雇用制度の導入

これに加えて、70歳までの就業機会確保については努力義務とされており、企業は以下のいずれかの措置を講じるよう努める必要があります。

- 70歳までの定年引き上げ

- 定年制の廃止

- 70歳までの継続雇用制度の導入

- 業務委託契約による継続的な就業機会の提供

- 社会貢献事業への従事機会の提供 など

定年延長の退職金の計算方法

定年延長により従業員の在籍期間が長くなると、退職金の支給額にも影響が生じるため、退職金制度の見直しが求められます。制度設計の参考として、代表的な退職金の計算方法をご紹介します。

【定額型】

勤続年数に応じて一定額を支給する方式です。社員の業績や給与にかかわらず勤続年数が同じなら支給額も同じになります。

【基本給連動型】

退職時の基本給と勤続年数によって算出する方式です。

(例)退職時の基本給× 勤続年数係数 × 退職事由別係数(自己都合・会社都合)

【別テーブル型】

基本給ではなく、役職や等級に応じて設定された基礎金額と勤続年数によって算出する方式です。管理職や専門職など、職位によって退職金水準を調整しやすいのが特徴です。

(例)役職・等級に応じた基礎金額 × 勤続年数係数 × 退職事由別係数

【ポイント制】

基本給や勤続年数、役職、退職理由などの要素をポイントとして数値化し、累計ポイントに応じて算出します。人事評価を反映しやすいのが利点です。

(例)累積ポイント × 1ポイント単価 × 退職事由別係数

定年延長に伴い退職金はどう変わる?

定年延長にともない退職金が増えるか減るかは、企業がどのような計算方法を採用しているかによって異なります。

たとえば、勤続年数に比例して支給額が増える方式であれば、定年延長によって退職金が増額される可能性があるでしょう。

一方で、一定年齢以降の給与水準を抑える制度を導入している場合は、退職金の増加幅が限定的になることもあります。

なお、公務員の退職金については、過去の最高給与額をもとに算出する「ピーク時特例」が適用されるため、定年延長により増額されることが一般的です。

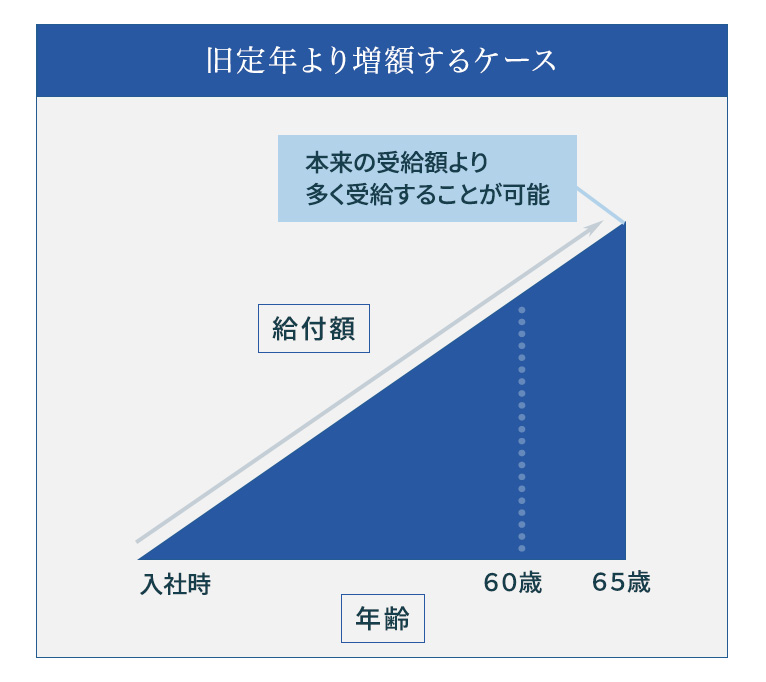

旧定年より増額するケース

定年が60歳から65歳へと延長された場合、退職金が旧定年時よりも増額されるケースがあります。このようなケースでは、60歳を過ぎても退職金の支給額が継続して上昇し、結果として従来の定年時よりも高い金額を受け取ることが可能です。

これは、勤続期間の延長により、企業が社員の長年の貢献に対する報奨や、賃金の後払いとしての性質を重視していることに起因します。

企業にとっては、60歳を超えても社員のモチベーションを維持しやすくなるという利点がありますが、退職金支出が増えるという金銭的な負担も無視できません。

とくに60歳時点での退職金水準が同業他社と比較して低い場合や、60歳以降も意欲的に働いてもらいたいという意図がある場合は、旧定年より退職金を増額するのが適切と考えられます。

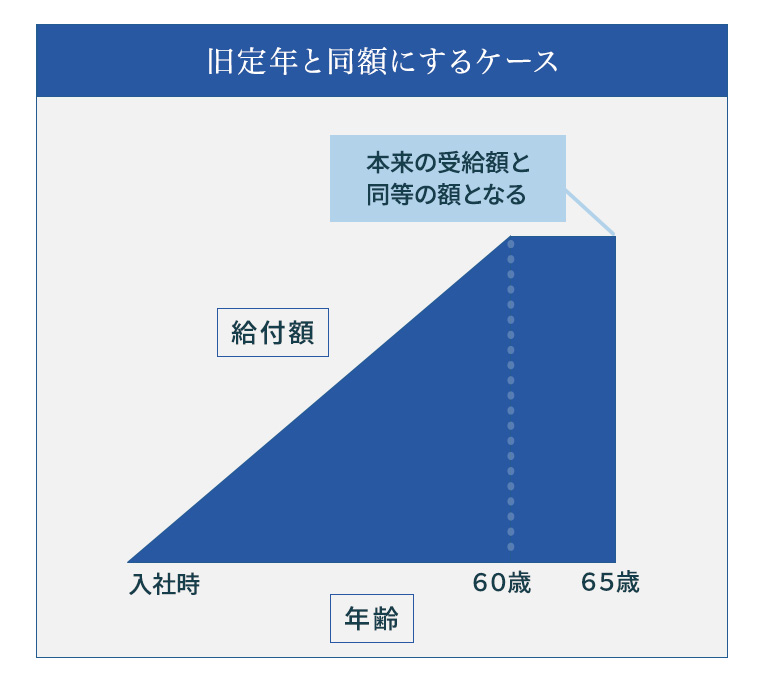

旧定年と同額にするケース

定年延長により65歳まで働けるようになっても、退職金の支給額が60歳時点と変わらないケースがあります。

この場合、退職金は60歳で退職しても65歳で退職しても同額となり、企業としては退職金の支出を抑えつつ、制度変更による不利益変更を回避できるメリットがあります。

ただし、支給額が据え置かれることで、60歳以降の従業員の労働意欲が低下するリスクも否定できません。

もっとも、退職金の額面が変わらなくても、65歳まで働いた場合には税制上のメリットが生じます。退職所得にかかる税金は、勤続年数に応じて控除額が増える仕組みになっているため、60歳よりも65歳で退職した方が、実際の手取り額が増えることになります。

同じ退職金額でも、受給時期を遅らせることで税負担が軽減されるため、従業員にとって大きなデメリットにはならないと考えられます。

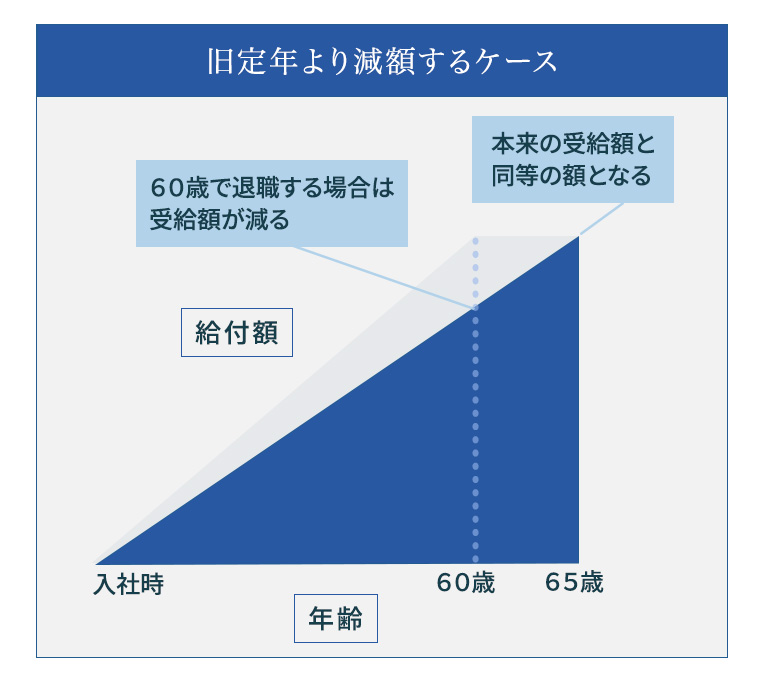

旧定年より減額するケース

定年延長に伴い、60歳で支給予定だった退職金額を、65歳退職時の支給額として再設定するケースです。この場合、65歳で退職すると、当初予定していた退職金よりも減額されてしまいます。

ただし、65歳で退職すれば、勤続年数に応じた税制上の控除が増えるため、実際の手取り額は従来よりも多くなります。

会社としては支給額を抑えられますが、社員にとっては「5年長く働くと従来の退職金をもらえない」不利益がのしかかります。

もっとも、定年延長によって5年間の給与を追加で受け取れるため、退職金の減額にも一定の合理性があると考えられます。ただし、裁判になった場合には、会社側に不利な判断が下される可能性もあるため、慎重な対応が求められます。

定年延長に伴い退職金を減額するときは、社員の同意を得ることが不可欠です。そのためには、生涯賃金ベースで見たときに制度変更後の方が有利になるよう設計するなどの工夫が求められます。

定年延長したら退職金はいつ払う?

定年を60歳から65歳に延長した場合、退職金の支給時期も見直す必要があります。

原則として退職金は退職時に支給されるため、定年を65歳に引き上げた企業では、65歳での支給が基本となります。ただし、60歳での退職を選べる制度を残す場合、その時点での支給額や扱いをどうするかが問題になります。

ここでは、以下の2パターンを想定し、退職金の支給時期や税制上の扱いなどについて解説します。

- 65歳へ定年を引き上げた場合

- 60歳定年時に再雇用した場合

65歳へ定年を引き上げた場合

65歳へ定年を引き上げたときの退職金の支給方法には、65歳の新定年時に支給する方法と、60歳の旧定年時に「打切支給」として支払う方法と2パターンがあります。

60歳時の支給でも、旧定年までの勤続期間に対する退職金として支給し、打切支給を行う正当な理由が認められるような場合には、退職所得として税の優遇が受けられる可能性があります。

一方、65歳支給は、通常の退職金と同じく退職所得として扱われ、税負担を軽減できます。ただし、60歳時の支給額を確定し、65歳まで据え置くケースなどは、制度設計によっては不利益変更と見なされる可能性もあるため、慎重な対応が求められます。

どちらの方法を採用するかは就業規則や退職金規程に明記し、従業員にも丁寧に説明することが必要です。

60歳定年時に再雇用した場合

60歳定年時に再雇用する場合、退職金の支給方法として2つのパターンがあります。

一般的なのは、60歳の定年時に退職金を支給する方法です。この場合、雇用契約が一度終了しているため退職金は「退職所得」として扱われ、税制上のメリットが大きいです。

一方で、企業によっては再雇用期間を含めた全勤務期間を通算し、65歳など再雇用終了時にまとめて退職金を支給するケースもあります。

ただし、再雇用期間中の給与が低いと、退職金の支給額が減るリスクがあります。また、税制上は退職所得として扱われますが、60歳時点での退職金支給と比べて控除額の活用が最適でないこともあり得ます。

再雇用制度と退職金の関係はトラブルの原因にもなりやすいため、制度設計と運用には慎重な対応が必要です。

定年延長における就業規則の見直しポイント

定年を延長する場合は、旧定年を前提に設計された就業規則(退職金規程)の見直しが求められます。見直しポイントは以下のとおりです。

- 支給額の算定期間

定年延長後の勤務期間を退職金の算定に含めるかどうか等を明記します。 - 退職金の支給タイミング

旧定年で支給するのか、新定年で支給するのか、分割して支給するのか等を定めます。税制上の扱いにも影響するため、慎重な判断が求められます。 - 役職や職務内容の変更時の取り扱い

定年延長に伴い管理職から一般職への変更や、業務内容の軽減などが行われる場合の退職金の取り扱いについて明記します。 - 計算方法

基本給連動型、ポイント制など、退職金の計算方式には複数の選択肢があります。定年延長後も公平性を保てる方式を選ぶことが重要です。

制度変更によって社員に不利益が生じる場合には、丁寧な説明と同意の取得が不可欠です。

定年延長後の退職金規程に関する判例

事件の概要

【平成18年(ネ)第5651号 東京高等裁判所 平成19年10月30日判決】

定年を55歳としていた会社が、高年齢者雇用安定法の改正にともない定年を60歳に延長した結果、退職金の受給時期が後ろ倒しになったとして、社員が不利益変更として裁判を起こした事例です。

会社は法改正に伴い、退職金制度を次のように見直していました。

- 退職金の金額の算定対象となる勤続年数は「入社から55歳まで」の期間のみを対象とし、55歳から60歳までの在職期間は勤続年数に含めない。

- 退職金の支給時期は60歳の定年時であるが、希望する社員には、退職金の60%相当を55歳から60歳にかけて分割支給する。

裁判所の判断

裁判所は以下を理由に、退職金について不利益な変更はないと結論づけました。

- 就業規則を見直しても、退職金の算定基準は「入社日から55歳到達日までの勤続年数」のまま変わらず、支給金額の計算方法に差異はない。

- 退職金の受給時期を後ろ倒しにする変更は不利益にも見えるが、定年延長に伴い「退職時にまとめて支払う」という退職金の本質を守るためのものであり、55歳で確定した退職金の60%相当を、社員の希望により55歳から60歳の間に分割受給できるとしている。

ポイント・解説員

裁判所は、退職金の支給時期が従来より5年先送りされた点について、支給額そのものは維持されていること、退職前にその60%を分割受給できる制度が導入されていることなどを踏まえ、本改定は社員に不利益をもたらすものではないと判断しています。

退職金の支給時期の繰り下げは、支給が遅れる分を理由とした不利益変更に当たる可能性があります。労働契約法24条は、一方的な不利益変更を禁止しており、裁判例でも社員からの同意取得の有無が重視されています。

退職金の支給時期を繰り下げる場合は、社員ごとに個別の同意を得るか、退職金の分割前渡しなどの代償措置で実質的な不利益を解消しなければなりません。

定年延長後の退職金に関するQ&A

延長した定年より早く退職した場合、退職金の減額理由になりますか?

延長された定年(たとえば65歳)より前に退職した場合の退職金の扱いは、企業の就業規則や退職金規程によって異なります。

多くの企業では、定年前の退職は「自己都合退職」とされ、定年退職に比べて退職金が少なくなるケースが一般的です。

しかし、従来の60歳定年を前提に人生設計をしてきた社員にとっては、定年が延長された後も60歳で退職することで退職金が減額される可能性があり、トラブルに発展するおそれもあります。

そのため、60歳以降に退職する場合には、たとえ定年前であっても「自己都合退職」とせず、「定年退職」として取り扱うことを検討する必要があるでしょう。

定年延長後に旧定年の60歳で打ち切り支給(退職一時金)を行うことはできますか?

定年を60歳から65歳に延長した場合でも、旧定年の60歳の時点で退職金を「打切支給」として支払うことは可能です。

ただし、税制上の優遇措置である「退職所得」として認められるには、以下の要件を満たす必要があります。

- 60歳時点で支給される退職金が、旧定年(60歳)までの勤続期間に対応するものであること

- 打切支給に合理的な理由が認められること

これらを満たせば、60歳での退職金支給も「退職所得」として扱われ、所得税の軽減措置を受けることができます。

ただし、制度設計や運用に不備があると、退職金が「給与」として課税されるリスクもあるため、事前に税務署に確認することが適切です。

定年延長にともなう退職金のご不明点は弁護士にご相談ください

定年延長にともない退職金制度を見直す場合は、単に支給年齢を上げるだけでなく、法令遵守や社員からの同意の取得、コスト管理など多角的な視点で検討することが重要です。

新たな退職金制度の設計を誤ると、社員とのトラブルや裁判リスクを招きかねません。

リスクを回避するためにも、定年延長に伴う退職金の見直しについては、弁護士のサポートを受けることをおすすめします。

弁護士法人ALGには企業側の労働問題に精通する弁護士が多く在籍しております。

最新法令にしたがった退職金規程の見直し、退職金額の最適化、社員への説明資料の作成支援など一貫してサポートいたします。

リスクを最小限に抑え、確実に定年延長を実現したい場合は、ぜひご相談ください。

この記事の監修

弁護士 家永 勲

弁護士法人ALG&Associates 執行役員

- 保有資格

- 弁護士(東京弁護士会所属・登録番号:39024)

執行役員として法律事務所の経営に携わる一方で、東京法律事務所企業法務事業部において事業部長を務めて、多数の企業からの法務に関する相談、紛争対応、訴訟対応に従事しています。日常に生じる様々な労務に関する相談対応に加え、現行の人事制度の見直しに関わる法務対応、企業の組織再編時の労働条件の統一、法改正に向けた対応への助言など、企業経営に付随して生じる法的な課題の解決にも尽力しています。

企業の様々な労務問題は 弁護士へお任せください

会社・経営者側専門となりますので、労働者側のご相談は受付けておりません

※国際案件の相談に関しましては別途こちらをご覧ください。

受付時間:平日 09:00~19:00 / 土日祝 09:00~18:00

- ※電話相談の場合:1時間10,000円(税込11,000円)

- ※1時間以降は30分毎に5,000円(税込5,500円)の有料相談になります。

- ※30分未満の延長でも5,000円(税込5,500円)が発生いたします。

- ※相談内容によっては有料相談となる場合があります。