弁護士依頼前

約360万円

交通事故で怪我を負うと、仕事や家事・育児に支障をきたすことがあります。

このような場合に加害者に対して請求できるのが休業損害です。

休業損害は、被害者の職業(給与所得者・自営業者・主婦など)によって計算方法が異なるため注意が必要です。

そこで本記事では、交通事故の休業損害の計算方法について、職業別にわかりやすく解説していきたいと思います。

事故の怪我が原因で収入が減少してしまった方はもちろん、主婦などの現実には収入のない方も休業損害を請求できる可能性があるので、ぜひ参考になさってください。

弁護士依頼前

約360万円

弁護士依頼後

約950万円

約590万円の増加

目次

休業損害とは、交通事故による怪我が原因で仕事に就けず、本来得られるはずだった収入が減ったことに対する補償です。

実際に減収が生じた給与所得者・自営業者だけでなく、家事や育児に支障が生じた主婦の方、事故に遭わなければ就業が決まっていた学生・無職の方なども、事故の加害者に対して休業損害が請求できます。

なお、休業損害と混同されやすいものに「休業補償」や「慰謝料」があります。

休業損害と、休業補償や慰謝料は別物なので、違いを確認しておきましょう。

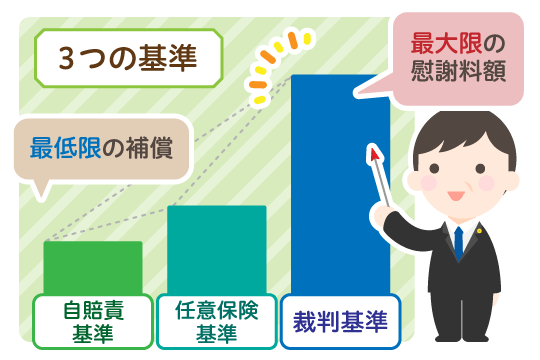

交通事故における休業損害の計算方法は、1日当たりの基礎収入×休業日数です。

1日当たりの基礎収入は、事故発生前の被害者の平均収入から算出します。

計算に用いる3つの基準(自賠責基準・任意保険基準・弁護士基準)によって基礎収入の日額が異なります。

休業日数は、交通事故の被害に遭われたときから、怪我の完治あるいは症状固定と医師に診断されるまでの間に治療・療養で休んだ日数をカウントします。

休業損害は、基礎収入の日額はもちろん、休業日数の数え方にも注意が必要なため、次項で詳しくみていきましょう。

休業損害の計算には以下の3つの基準が用いられます。

また、以下の順に金額が大きくなります。

休業損害はどの基準を用いるかによって計算方法が異なりますが、弁護士基準が最も高額になります。

自賠責基準では、1日当たりの基礎収入を6100円と定めています。

職業や実収入を問わず一律6100円の日額で計算されるため、自賠責基準の休業損害の計算式は日額6100円×休業日数となります。

なお、1日当たりの収入の減少が6100円を超えることを証明できる場合には、日額1万9000円を上限に実際の損害額が認められます。

とはいえ、自賠責保険から支払われる傷害部分の保険金は120万円という上限枠があります。

傷害部分には、休業損害のほかに、治療費や入通院した場合の慰謝料などが含まれるので、必ずしも休業損害が満額受け取れるとは限らない点に注意が必要です。

任意保険基準では休業損害の計算方法が外部へ公開されていません。

そのため、1日当たりの基礎収入も

などのように、保険会社によって異なることが多いです。

一般的には自賠責基準と同額か、それよりもやや高額な程度です。

いずれも、実際に生じた損害に満たないおそれがあるため注意が必要です。

弁護士基準では、事故前直近3ヶ月間の収入を稼働日数で割った金額を、1日当たりの基礎収入とします。

自賠責基準と異なり上限の定めがなく、現実の収入に基づいて基礎収入を計算するので、最も適正な金額で請求できるようになります。

弁護士基準は、過去の裁判例をもとに裁判所や弁護士が手続きに用いる基準なので、裁判基準とも呼ばれます。

弁護士に依頼すると、弁護士基準による休業損害を法的根拠に基づいて請求してもらえるので、加害者や保険会社の合意が得やすくなります。

休業日数は、交通事故の被害に遭ったときから、完治または症状固定と医師に診断されるまでの間に、事故の怪我を理由に入院・通院・自宅療養するために仕事を休んだ日数を数えます。

ただし、怪我の内容や程度、治療期間によっては、就労可能であったと判断されて現実に仕事を休んでいても休業日数に含まれないことがあります。

休業日数については、被害者自身で休業の必要性を証明する必要があるので、「交通事故による怪我が原因で仕事を休む必要があった」などと記載した診断書や意見書を医師に作成してもらいましょう。

土日であっても元々出勤日だったならば休業日数に含まれますが、土日を休日としている会社であるなら、基本的に、土日に通院しても休業日数には含まれません。

しかし、休業の初日から連続した入通院日数に土日が含まれている場合には、土日を休業日数としてカウントできる場合があります。

弁護士基準では、実稼働日数を計算に採用しているので、上記のように、土日が連続休日に含まれていても、休業日数には含めません。

基本的に、怪我の治療や療養のために有給休暇を取得した場合、休業損害の日数として計算されます。

有給休暇は給与が発生しているため、被害者に減収はありません。

しかし、本来自由に使えるはずだった有給休暇を事故の怪我のために使わなければならなかったのですから、休業損害の日数に加算することができるのです。

また、半休をとった場合も同様に、半休分が日数に加算されます。

治療のために遅刻や早退をすることもあるのではないでしょうか。

その場合にも、治療による遅刻・早退で減収が生じたら、その分を「休業損害」として請求できます。

その際、休業損害証明書には遅刻・早退で業務に従事できなかった時間数も記載してもらうようにしましょう。

増額しなければ成功報酬はいただきません

弁護士基準では、現実の収入に基づいて休業損害を計算するため、被害者の職業によって計算方法が異なります。

これら6つの職業別に、弁護士基準の休業損害の計算方法を次項で詳しくみていきましょう。

稼働日数とは、休日や祝日を抜いた実際に働いた日数を指します。90日よりも少ない日数で割ることになるため、1日当たりの基礎収入は、弁護士基準が最も高額です。

例:事故前3ヶ月の給与総額が75万円で、稼働日数が60日の場合また、以下のような場合には、事故の怪我を原因として休業したことにより、損失が生じたこと(因果関係)を証明することができれば、休業損害として認められます。

確定申告をしていない、過少申告をしていたような場合は、ほかに収入を立証できる資料(預金通帳や伝票等)や扶養家族の人数、生活実態などを考慮し、賃金センサス(厚生労働省が発表している平均賃金)を適用して、基礎収入を算定することが多くあります。

家事労働者の休業損害は専業主婦(夫)か兼業主婦か、兼業主婦の場合は実際の収入が女性労働者全年齢平均賃金を超えているかによって異なります。

専業主婦(夫)の場合 ・基礎収入(女性労働者の全年齢平均賃金÷365日)×休業日数

兼業主婦(夫)で「現実の収入<女性労働者の全年齢平均賃金」の場合 ・専業主婦(夫)と同じ

兼業主婦(夫)で「現実の収入>女性労働者の全年齢平均賃金」の場合 ・事故前3ヶ月の給与総額÷稼働日数×休業日数

女性労働者の全年齢平均賃金は「賃金センサス」という厚生労働省が実施している統計から算出します。

2021年から2023年の賃金センサスから算出した日額は次のとおりです。

| 2021年(令和3年) | 約1万573円 |

|---|---|

| 2022年(令和4年) | 約1万804円 |

| 2023年(令和5年) | 約1万949円 |

家政婦や家事代行サービスなどを依頼した場合の休業損害

交通事故の怪我で家事ができず、家政婦や家事代行サービスなどを依頼した場合は、その必要性・相当性を証明できれば、支払った実費の請求が認められる可能性があります。

ただし、主婦の休業損害との二重取りはできないので注意しましょう。

専業主婦(夫)・兼業主婦の休業損害の計算方法については、以下ページもあわせてご参考ください。

合わせて読みたい関連記事

労務対価部分から算出した日額×休業日数

会社役員が受け取る報酬は、以下に分けることができます。学生は収入がないので、基本的に休業損害は認められません。

ただし、アルバイトとして働いていた場合や既に就職先が内定していた場合、留年や就職活動ができなかったことにより、就職が遅れた場合などは、一定の期間、休業損害が認められる可能性があります。

アルバイトの場合 ・事故前3ヶ月の給与総額÷稼働日数×休業日数

就職先が内定していた場合 ・就職内定先の推定年収額÷365日×休業日数

事故により就職が遅れた場合 ・賃金センサスを参考とした平均年収÷365日×休業日数

失業中の場合、基本的に休業損害を請求することはできません。

ただし、すでに就職先が決まっていた場合や、就職活動をしており、事故に遭わなければ働いていた可能性が高いといえる事情があれば、内定先の収入や賃金センサスを参考に休業損害が認められる可能性があります。

就職先が内定していた場合 ・内定先の推定年収額÷365日×休業日数

就職する可能性が高かった場合 ・賃金センサスを参考とした平均年収÷365日×休業日数

交通事故による休業損害は、事故による損害がすべて確定した後にまとめて請求する方法と、示談交渉前に毎月請求する方法があります。

いずれのケースでも、次のような流れで請求するのが一般的です。

休業損害の請求の必要書類

休業損害を請求する際には、休業の必要性を証明するための診断書・医師の意見書・診療報酬明細書のほかに、収入を証明する資料が必要になります。

以下、職業別に収入を証明する資料についてまとめましたのでご参考ください。

| 会社員 | ・休業損害証明書(勤務先に作成してもらう) ・事故前の源泉徴収票 ・給与明細 ・賞与減額証明書 |

|---|---|

| 会社役員 | ・休業損害証明書 ・事故前年の源泉徴収票 ・会社の決算書類など |

| 自営業 | ・税務申告書類(事故前年の確定申告書、納税証明書) ・帳簿、領収証など |

| 専業主婦 | なし |

| 兼業主婦 | 会社員と同様 |

| 学生 | アルバイトをしていた場合 ・会社員と同様 就職内定取り消し、就職遅れの場合 ・内定通知書 ・留年や内定取り消しにより就職が遅れたことがわかる書類 |

| 失業者 | 就職先が内定していた場合 ・就職先の雇用契約書 求職中で、就職の可能性が高い場合 ・失業前の源泉徴収票 ・給与明細 |

増額しなければ成功報酬はいただきません

交通事故による休業損害の計算方法は複雑なので、弁護士に相談することをおすすめします。

以下、休業損害について弁護士に相談するメリットをいくつかご紹介します。

費用が心配なときに役立つ弁護士費用特約

弁護士への相談や依頼をする費用が心配なときに役立つのが弁護士費用特約です。

ご自身やご家族の保険に弁護士費用特約が付帯していれば、法律相談費用や弁護士費用を保険会社が一定額負担してくれます。

弁護士費用特約について詳しくお知りになりたい方は、以下ページをご参考ください。

合わせて読みたい関連記事

副業している場合の休業損害は、本業分の休業損害と副業分の休業損害をそれぞれ計算したうえで、合算した金額を請求できる可能性があります。

ただし、副業分の休業損害が認められるためには、副業による収入の存在とその金額を明確に立証することが必要です。

複数の職場を掛け持ちしていた場合 すべての勤務先に休業損害証明書を書いてもらいます

事業所得を得ていた場合 前年の確定申告書をもとに基礎収入を計算します

副業している場合の休業損害は、「本業を休業しているか」や「副業による減収を立証できるか」などによって計算方法が複雑になるため、休業損害の計算方法や具体的な請求金額についてお知りになりたい方は交通事故に詳しい弁護士へ相談することをおすすめします。

産休中・育休中に給与が支給されていない場合は、専業主婦と同様に、家事労働者をベースに休業損害を請求できる可能性があります。

休業損害は交通事故の怪我によって生じた減収に対する補償なので、産休中・育休中に一部でも給与が支払われている場合には、事故による減収は生じていないとして休業損害が認められないことが多いです。

もっとも、給与の一部が支払われている場合でも、事故の怪我が原因で家事労働に支障があったことを具体的に立証することができれば、家事労働者をベースとした休業損害が認められる可能性もあるので、交通事故に詳しい弁護士へ相談することをおすすめします。

交通事故が原因で退職せざるを得なくなった場合、退職と事故との因果関係を証明できれば、退職後の一定期間も休業損害が認められる可能性があります。

退職と事故との因果関係が認められるかについては以下のような事実が判断基準となります。

・交通事故による怪我の程度

・仕事の内容

・自主退職か会社からの解雇か

・交通事故の怪我が理由で退職したのか

・再就職の可能性があるか

休業損害は通常、相手方保険会社から金額の提示がありますが、必ずしも適正額とは限りません。

その点弁護士であれば、弁護士基準を用いて、被害者の職業や現実の収入に基づいた適正な休業損害を算定することができます。

また、示談交渉を任せることもできるので、法的根拠に基づいた主張・立証をしてもらうことで、保険会社から提示された休業損害から増額できる可能性も高まり、ご自身は治療に専念できるというメリットもあります。

休業損害がどのくらい受け取れるのかお知りになりたい方、相手方から提示された休業損害に納得できない方など、交通事故の休業損害の計算について不安がある方は、一度私たち弁護士法人ALGまでお気軽にご相談ください。

増額しなければ成功報酬はいただきません

24時間予約受付・年中無休・通話無料